최근 블리츠 스케일링(Blitz-Scaling)이 화두다.

필자도 우연한 기회에 읽어볼 기회를 가지게 되었다. 요즘은 난독증이 걸렸는지, 어느 책이던 한번 잡으면 끝까지 한번에 읽어 내려가기가 쉽지 않은데, 이 책은 이미 과거에 다른 용어로 비슷한 현상을 이야기했던 석학들의 이야기가 오버랩 되면서 술술 읽어 내려가는 재미가 있다.

블리츠 스케일링의 핵심

블리츠 스케일링은 일반적인 패스트 스케일링 보다 급진적으로 일어난다. 최적화보다 속도와 선점이 중요한 비즈니스 모델에 적합하다. 이 책에도 언급하고 있지만 블리츠는 2차 대전 초반 나치 독일이 고안한 초기 군사작전명에서 따왔다. 블리츠크리그(Blitzcrieg)가 어원으로 전격전의 뜻이다. 이 작전에서 진격부대는 안정적인 보급과 퇴각로를 구축하는 일반적 전쟁의 기본 전략을 따르지 않고 그 대신 속도와 기습으로 적의 허를 찌른다. 죽을지 모르는 위험을 무릅쓰고 속도전의 효과를 최대한 끌어올리는 방법이다. 따라서 블리츠 스케일링은 이른 바 '속도전을 통한 시장 선점자의 이득효과(First Mover Advantage Effect)'가 매우 중요하다. 그 다음 운영 확장성에 대한 대응책을 빠르게 수립하는 방향으로 선회한다.

딱 듣기만 해도, 기존 레거시 비즈니스로 '업'이 규정된 대기업은 절대 블리츠 스케일링은 불가능해 보인다. 물론 이 책은 친절하게도 대기업도 블리츠 스케일링을 할 수 있으며, 3가지 정도의 대안을 제시한다(최근 유행하는 사내벤처 육성과 분사, CVC 펀드의 설립 등과 동일한 톤앤매너로 방법을 제시하는 점이 눈길을 끈다).

필자는 이 책을 읽으면서, 블리츠 스케일링의 개념이 사피 바칼(Safi Bahcall)이 쓴 '룬샷(Loon Shots)', 클레이큰 M. 크리스텐슨 교수의 '파괴적 혁신(Disruptive Innovation)', 마샬 밴 알슈타인 교수의 '플랫폼 레볼루션(Platform Revolution)' 등과 어째 강하게 맞닿고 있다는 느낌이 들었다. 마치 이 책의 저자이자 링크드인의 창업자인 리드 호프만이 이들에게 영향을 받고 이 책을 썼을 것이라는 착각이 들 정도로.

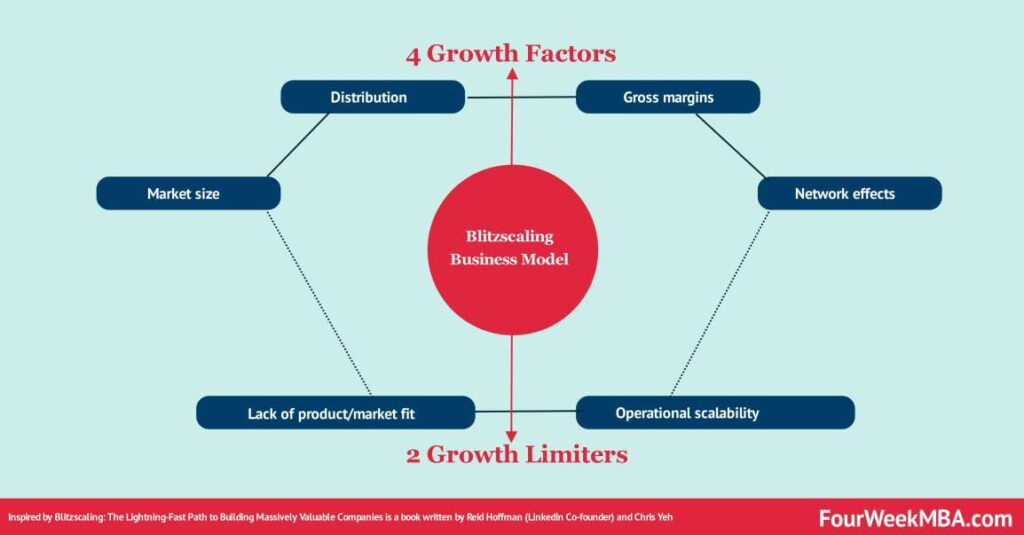

책에서도 언급하는 것이지만, 블리츠 스케일링의 핵심 기법은 "가장 기본이자 중요한 것은 지수적 성장을 가능케 하는 혁신적 비즈니스 모델을 고안하는 일"로 규정한다. 이 혁신적 비즈니스 모델을 고안하기 위한 4개의 고지로 하기를 언급한다.

- 시장규모

- 유통 : 네트워크의 활용과 바이럴리티(Virality-콘텐츠가 빠르게 유포되는 현상)

-기존 네트워크의 활용

-바이럴리티 - 매출총이익

-매출액도 중요하지만, 매출총이익이 더 중요, Why? 유닛 이코노믹스를 가장 잘 가늠할 수 있는 척도 - 네트워크 효과

-직접/간접 네트워크 효과

-양면적 네트워크 효과(플랫폼 전략에서는 교차 네트워크 효과)

-지역 네트워크 효과

-호환성과 표준(플랫폼 전략에서도 매우 중요하게 언급되는 부분)

이 4개의 고지를 점령하더라도 시장 선점(지수적 성장)을 위해서 추가적으로 필요한 2가지로 다음을 언급한다.

- 제품과 시장의 궁합을 어떻게 맞출 것인가?

- 운영 확장성에 대한 올바른 대응을 어떻게 할 것인가?

-인적 자원 제약의 문제

-인프라 제약의 문제

리드 호프만이 전형적인 양면시장형 플랫폼인 링크트인의 창업자여서 그런지, 마샬 밴 알슈타인의 플랫폼 전략론에서 이야기하는 것과 겹쳐 보이는 부분이 많다. 플랫폼 전략과 블리츠 스케일링이 맞닿아 있는 부분은 다음과 같다.

플랫폼 비즈니스 모델에서도 적정 시장 규모와 네트워크 효과가 가장 중요하고, 특정 시장에서 플랫폼의 교차 네트워크 효과가 발생하면 그 확장 속도가 너무 빨라, 어느 순간 플랫폼이 제안한 기술이 디팩토 스탠다드(De-facto Standard, 사실상의 표준)로 자리 매김되고, 해당 플랫폼을 중심으로 새로운 생태계가 구축되면서 프로토콜의 표준화-호환성이 자리잡힌다.

플랫폼에서의 네트워크 효과는 '양의 네트워크 효과'가 속도전에서 중요하기 때문에 이를 유지하기 위한 플랫폼 사업자의 교차보조(Cross Subsidization)의 도구 이슈, 플랫폼의 품질과 신뢰성 이슈를 어떻게 플랫폼이 콘트롤하는 가가 매우 중요하다. 그래야만 플랫폼이 적절한 수준의 플랫폼을 유지하기 위한 대가를 어느 한 측에 전가(Cost Allocation)시킬 수 있고, 이게 실패하면 '음의 네트워크 효과'가 발생하기 때문에 사실 상 사상누각이 된다.

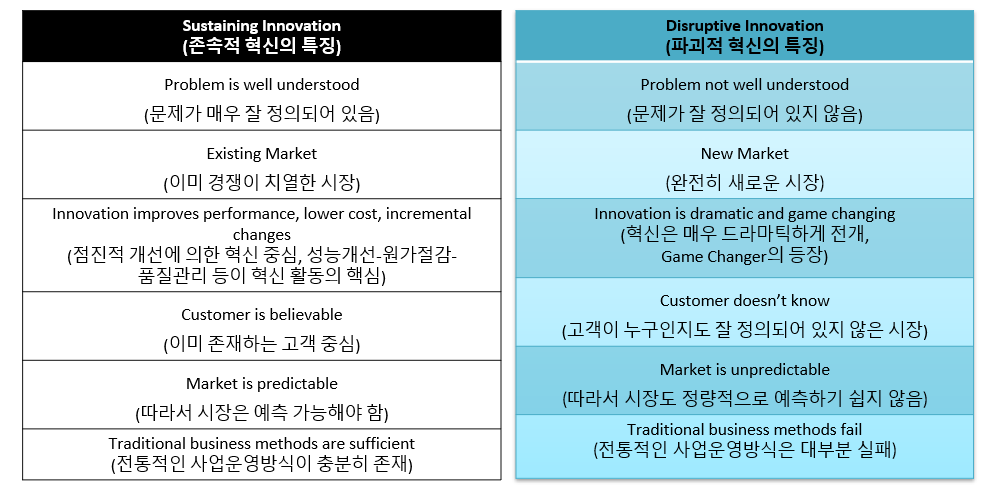

비즈니스 모델 혁신이론의 대가인 클레이튼 M. 크리스텐슨의 파괴적 혁신 모델과는 어떤 점에서 맞닿아 있을까? 크리스텐슨의 '혁신자의 딜렘마'에서 존속적 혁신과 파괴적 혁신의 2가지 혁신 유형에 대해 정의한다.

존속적 혁신은 문제가 또렷이 보이고, 이미 경쟁사업자가 존재하며, 그래서 고객 또한 이미 존재하는 꽤 큰 시장에서 주로 일어난다. 이 시장에서의 혁신이란, 주로 점진적 개선에 의한 혁신활동이 중요하지, 급격한 변화를 추구하지 않는다. 시장을 수성하고 유지하는 활동, 내부 프로세스와 밸류체인을 통제하고 최적화하는 것이 중요하다.

반면, 파괴적 혁신은 주로 문제가 잘 정의되어 있지 않은 신 시장, 그래서 고객이 정확히 누구인지 탐색해야 하는 성격의 시장이고, 경쟁이 치열하지 않은 시장적 성격을 띈다. 이 시장에서는 혁신활동은 매우 드라마틱하게 전개되며, 이 시장의 플레이어는 Game Changer가 될 수 있다. 존속적 혁신자들은 이 시장을 간과하는 경우가 많지만, 파괴적 혁신자들은 속도와 선점으로 이 간과된 시장을 야금야금 잠식하다가, 존속적 혁신자들이 수성하는 시장의 핵심 고객층도 차별적 기능과 기술로 단숨에 훔치는 전략으로 시장을 균열시키고, 존속적 혁신자들이 가지고 있던 시장을 뺏는다.

이런 관점에서 보면, 파괴적 혁신자가 주로 블리츠 스케일링을 추구하는 기업조직일 확률이 높고, 기존의 안정성을 추구하는 사업운영방식 보다는 플랫폼 플레이어들이 추구하는 네트워크 효과 - 시장선점자의 이득효과를 최대한 활용하여 빠르게 성장하는 특성을 가지고 있다고 할 수 있다.

룬샷과는 또 어떻게 맞닿아 있을까? 사피 바칼이 규정한 룬샷과 문샷의 개념은 다음과 같다.

- 룬샷(loonshot)

1.주창자(창업가)를 나사 빠진 사람으로 취급하며,

2.다들 무시하고 홀대하는 프로젝트. - 문샷(Moonshot)

1.달에 우주선을 보내는 프로젝트

2.아주 중요한 결과가 나올 거라고 다들 기대하는, 많은 것을 투자한 야심찬 목표

사피 바칼은 룬샷 조직과 문샷 조직이 어떻게 다른 지 설명하고 있는데, 룬샷을 만들어 내는 조직이 크리스텐슨 관점에서는 파괴적 혁신 조직에 가깝고, 리드 호프만이 이야기하는 블리츠 스케일링 조직에 가깝다. 물론 문샷 조직이 블리츠 스케일링을 못하리란 법은 없을 것이다.

다만, 일반적 사업 운영 방식과 비즈니스 모델의 성공 방정식을 따르는 조직의 경우, 네트워크 효과와 바이럴리티, 운영확장성과 제품/시장 궁합을 위한 대응 활동에 대해 거의 무지하거나, 이러한 조직적 특성을 거의 무시하기 마련이다.

블리츠 스케일링에서도 언급하고 있지만, 완전히 의외성의 법칙을 따르는 사업가(=룬샷 조직의 주창자)가 필요하다고 주장한다.

스케일업에 대한 묘한 '기시감'

블리츠 스케일링은 요즘 같이 스타트업에 대한 관심이 사회적으로 높아져 가고, 유니콘 기업이 그 어느 때 보다 많이 나오고 있고, 투자금이 넘쳐 나는 인플레이션의 시대에 상당히 의미 있는 단어로 들린다.

그러나 필자가 보기에 용어만 달랐을 뿐이지, 이 책에서 언급하는 거의 모든 블리츠 스케일링의 핵심 케이스들이 사실상 유니콘으로 성장한 스타트업들이며, 플랫폼 플레이어들이면서, 파괴적 혁신자로 추앙받았던 기업들이다. 문샷보다는 룬샷을 추구하는 조직 문화로 유명한 곳들이기도 하다.

이미 90년 초반에 혁신자의 딜렘마에서 크리스텐슨이 언급한 파괴적 혁신 이론, 토마스 아인스만과 마샬 밴 알슈타인의 플랫폼 전략, 이에 영향을 받은 네이선 퍼의 이노베이터 메소드 등에서 이미 블리츠 스케일링에서 언급되는 조직과 비즈니스 모델의 특성에 대해서 상당 부분 언급되어 온 부분이기도 하다.

오히려 관심을 끌었던 대목은 블리츠 스케일링을 멈춰야 할 때를 다룬 부분이다. 이 책에서는 하기 4가지 지표의 악화가 보이기 시작할 때 멈춰야 한다고 주장한다.

-성장속도의 저하(시장, 경쟁업체와 비교했을 때)

-유닛 이코노믹스의 악화

-직원 생산성 저하

-경영 간접비 증가

스타트업의 경우, 특히 유닛 이코노믹스의 악화(LTV/CAC Ratio가 양이 아닌 음으로 변경)되고, 이로 인해 경영 간접비가 증가하는 경우 사실상 블리츠 스케일링은 재앙이 된다. 유능한 직원이 떠나기 시작하고 성장 속도는 급격히 하락한다.

어찌 보면 당연한 수순이다.

그런데 거꾸로 생각해보면, 유닛 이코노믹스의 극대화(LTV/CAC Ratio가 3 이상을 지나 빠르게 상승)는 초기 네트워크 효과를 특정 시장에서 속도감 있게 확보해야 가능하다. 이를 위해 스타트업은 투자유치가 필요하고, 투자유치의 상당액은 바로 초기 네트워크 효과를 획득하기 위한 마케팅 비용(CAC의 투입)으로 투입된다.

문제는 매출총이익이 상당해서 매출원가를 제외하고도 운영비를 감당할 수 있는 수준의 티핑포인트까지 엄청나게 빠르게 속도있게 성장할 만한 비즈니스 모델을 고를 수 있느 냐이다. 블리츠 스케일링의 4대 요소인 적절한 수준의 시장규모와 매출총이익의 달성과 유통-네트워크 효과의 극대화는 어찌 보면 난센스에 가까워 보인다.

블리츠 스케일링의 핵심 4대 요소가 그럴 듯 하게 들리지만, 실제로 현실 세계에서는 스타트업 창업자와 그의 팀멤버들이 그들이 펼치고자 하는 비즈니스 모델이 추구하는 고객 가치(크리스텐슨의 Jobs To Be Done)와 실제 고객 간의 정합성을 끊임없이 탐구하는 과정에서 그들만의 유닛 이코노믹스 방정식을 만들어 내고, 네트워크 효과가 자연스럽게 발생하면서 기대하지도 않았던 의외의 시장이 발견되는 것 아닐까 싶다.

이런 팀에 초기투자자들이 투자를 해서 액셀러레이팅에 참여하고(=속도전과 시장선점을 위한), 티핑포인트까지 빠르게 도달할 만한 수준이 되면, 기관투자자들이 함께 참여하여 유니콘 레벨로 끌어올리는 동반자가 되는 매커니즘이 우리가 목격하는 블리츠 스케일링의 현실이 아닌 가 싶다. 결론적으로 이 모든 것이 창업자와 팀이 만들어내는 그들만의 스토리텔링인 셈이다.

성공한 기업가, 창업가는 성공한 다음에 뒤를 돌아다보면서, 성공의 이유를 일반화 시키려는 욕구가 많다. 리드 호프만도 어찌보면, 링크드인을 MS에 잘 매각을 하고, 투자자로 다양한 실리콘밸리 스타트업을 보면서, 링크트인과 많은 유니콘 기업들의 성공을 정리하고 싶었을 것이다. 피터 틸이 제로투원에서 그러했던 것 처럼.

하지만, 이제 막 사업을 시작하는 스타트업 창업가들에게 성공한 다음의 일반화는 보기도 좋고, 반면교사로 삼아야할 지점도 많아 보이지만, 정작 개발자 한 명 뽑기도 힘든 게 현실이다. 결국 인사가 만사이기 때문이다.

블리츠 스케일링은 극초기 또는 초기 스타트업 창업자들에게는 별로 추천하고 싶지 않은 책이다. 읽어 봤자 허탈감만 몰려올 확률이 크기 때문이다. 차라리 조금 어렵지만, 마샬 밴 알슈타인의 플랫폼 레볼루션이나, 크리스텐슨의 해야할 일(Jobs To be Done)을 읽는 것이 비즈니스 모델을 설계할 때 차라리 도움이 될 듯 싶다. 다만, 시리즈 A라운드를 거쳐 B 라운드로 가서 유니콘을 꿈꿀만한 창업자에게는 리드 호프만의 조언은 상당히 먹힐 듯 싶다.

오히려 블리츠 스케일링은 지금 같이 기술 불확실성과 수요 불확실성이 높은 시점에 새로운 Business Transformation이 필요한 대기업과 상장사들이 필요한 용어로 보인다. 새로운 분사목적 형 사내벤처나 신사업 TF 조직을 Spin-Out 하여 블리츠 스케일링을 꾀하거나, CVC 펀드를 운용할 금융자회사를 설립하여 블리츠 스케일링이 가능한 스타트업에 투자함으로써 Organic, In-Organic 성장을 꾀할 때 블리츠 스케일링의 원칙을 되새겨볼 수 있을 것이다.

")

: 시장규모, 어떻게 추정해야 할 까?")

들 간의 역할 지도")

{kind=link}