최근 The realdeal 이라는 매체에 보도된 내용에 따르면, 소프트뱅크 비전펀드 투자처 중 상당수가 부동산(Real Estate) 테크 스타트업/벤처에 몰려있다고 한다. 다음은 기사 본문 중 일부.

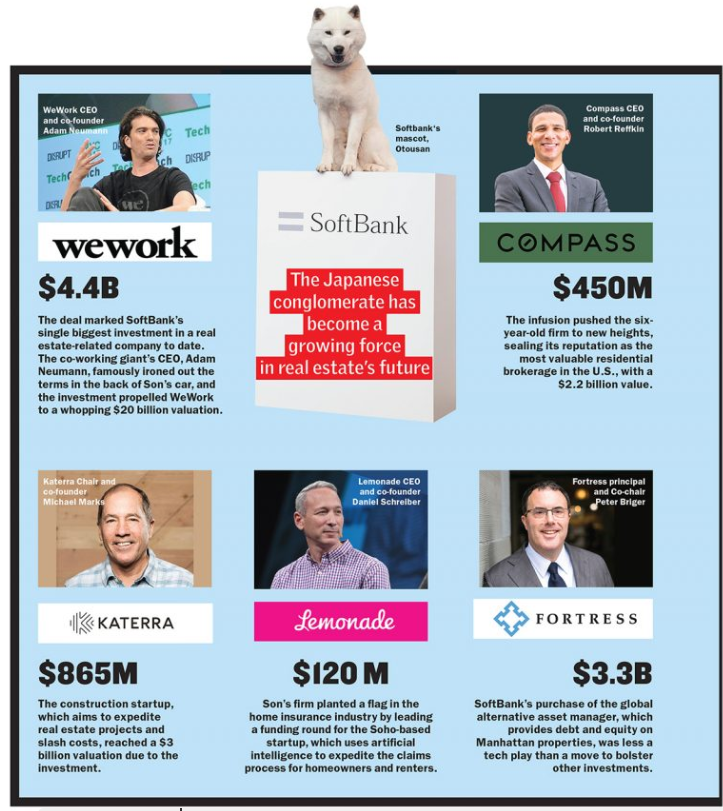

Over the past year, SoftBank has backed real estate-focused startups that include WeWork (with a whopping $4.4 billion), Katerra ($865 million), Compass ($450 million) and Lemonade ($120 million). And in December, Masayoshi Son’s firm paid $3.3 billion in cash to acquire the global asset manager Fortress Investment Group.

(출처 : https://therealdeal.com/2018/07/20/real-estate-represents-17-of-the-countrys-gdp-and-softbank-is-planning-accordingly/)

5개의 부동산 테크 스타트업 중(레모네이드의 경우 AI기반의 보험 중계서비스 플랫폼으로도 유명) 단연 압도적 투자금액을 자랑하는 곳이 위워크(WeWork)라고 할 수 있다. 이미 언론보도도 났지만 소프트뱅크 손정의 회장은 위워크재팬을 설립하면서, 소프트뱅크 본사 사무실로 위워크를 쓰겠다고 할 정도로 위워크에 대한 성장 가능성을 높게 평가하고 있는 것으로 보인다(실제로 본사를 위워크로 모두 이동할지는 100%결정난 것이 아님).

위워크는 플랫폼인가, 부동산 임대사업자인가?

위워크의 경우, 한국에서도 나름 독특한 포지셔닝을 점하고 있다. 핵심 도심지역, 지하철 바로 앞, 20층 이상 건물 중 공실률이 높은 핵심 건물을 10개층 이상 점유하여 프리미엄 인테리어로 사무실 공간을 잘게 자르고(1인실부터 20인실 이상 등), 밋업 공간, 네트워크 공간 등을 구비하여 비싸게 판다.

여기까지만 보면 부동산 리마스터링 사업정도로 보여질 수 있다. 공실률이 높은 역세권의 고층건물을 보증금을 주변시세보다 낮추돼, 장기 임차하는 하는 방법으로 계약하고, 최고급 수준의 인테리어 디자인과 결합하여 위치-장소의 높은 '매력도'를 프리미엄 가격대에 판매하는 기존 비즈니스 센터의 업그레이드 버전과 무엇이 다르냐고 반문할 수도 있겠다.

왜 소프트뱅크는 그럼 이런 위워크를 인수했을까? 4조 5,000억원 수준의 어마어마한 가격을 치를 정도로 엄청난 기업인가? (SKT가 하이닉스를 인수한 인수대금이 3조 안팎임을 고려하면 절대 기업가치가 낮다고 할 수 없다)

공유경제를 연구하는 학자들은 위워크를 공유경제의 테두리(공유오피스)안에 넣어서 해석하는 데, 어쩌면 위워크는 부동산 재개발, 재임대 사업자라기 보다는(표면적으로 그렇게 보일 수도 있겠으나) 공유와 근접성이라는 공유경제에서 논의되는 핵심가치를 가장 잘 파는 플랫폼 사업자라고 할 수 있다.

자동차도 결국 자율주행차 시장으로 진화하면서 'Car Mobility'시대로 진화할것이라는 점에 대해서는 누구나 공감하듯이, Mobility의 핵심은 결국 공유(Share)와 근접성(Proximity, Accessibility)이다. 자동차가 소유의 대상이 아니라, 자율주행차(Autonomous Vehicle)로 가면서 공유-근접성의 대상(이른바 Cloud Car 화 된다고 할까...)으로 개념이 진화하면서 필요할 때 마다 누구나 호출(Hailing)해서 이용하고, 빌려쓰거나(Sharing), 함께 이용하는(Pooling) 인프라로 발전하고 있다.

부동산도 자동차만큼이나 소유에서 공유-근접성의 객체로 인지될 확률이 크다. 소유의 대상보다는 잠시 빌려쓰거나 같이 쓰거나, 심지어 월단위로 이용하는 Property로 진화할 가능성이 크다. 인구통계학적인 변화가 당연히 이러한 흐름을 주도할 것이다(밀레니얼 세대들로 대변되는 작금의 10대들은 소유보다는 공유의 개념에 더 익숙한 세대).

미친듯이 사무실 구하러 다니는데 발품팔고, 그런 다음 회수도 못하는 인테리어에 비용을 지불하고, 건물주랑 화장실에 물이 새네 안새네 실갱이를 벌이는 따위의 스트레스를 받는 모든 프로세스가 정보비대칭성에 따른 거래비용의 증가를 야기시키고, 내가 사는 집도 아닌데 사무실 하나 셋팅하는 데 돈은 돈대로 나가고, 항상 '을' 취급받는 그런 고통스런 경험이 이제는 근접성(역세권 5분이내)과 공유(전 세계 위워크를 입주사라면 지역에 관계없이 예약해서 사용할 수 있는)라는 가치에 의해 없어질 확률이 크다.

위워크가 그런 거래비용에 따른 Risk를 경험한 거의 모든 고객들에게 이야기하고 있다.

"왜 그렇게 사무실 어렵게 구하세요. 그냥 몸만 들어오세요. 심지어 초기 6개월은 장기계약 맺으면 50% 디스카운트도 해드려요. 뉴욕에 출장을 가신다고요?, 위워크 뉴욕 맨하탄 지점을 바로 예약하고, 고객미팅, 업무도 편하게 보세요. 맨하탄 역에서 3분 밖에 안되는 거리에 있습니다"

여기에 더해, 위워크는 독특한 경험을 선사한다. 위워크 전 세계 오피스를 내가 출장을 가는 경우 예약해서 이용할 수 있는. 그리고 위워크만의 커뮤니티 앱을 통해 필요한 인력을 채용하거나 서칭하는 데 도움을 받을 수도 있다. 위워크에는 VC Fund도 있고, 회계사도 있고, 변호사도 입주해 있어서, 커뮤니티 매니저들이 가끔은 꽤 괜찮은 스타트업팀들을 묶어서 VC Fund도 소개해주는 밋업도 열어준다. 가만히 잘 보면 위워크는 VC Fund에게는 좋은 딜소싱의 매개자요, 스타트업에게는 후속투자유치의 기회를 덤으로 얻을 수도 있는 공간이다.

이런 매커니즘을 단순히 부동산 매입한다 > 건물을 짓는다 > 임대하여 임대수익을 얻는다는 수십년동안 정착된 전통적인 부동산 개발업과 비교하기가 힘들다. 그래서 전통적인 부동산 개발사업자가 공유오피스나 위워크 비스무리한 걸 따라 하기가 쉽지 않다. 아마 돈 까먹고 망하기 십상일게다.

서비스만 클라우드(Cloud) 세상으로 가는 게 아니다. 자동차 - 부동산 - 금융 등 가장 전통적이고, 고착화되어 있고, 바뀌려고 하지 않는 뚱뚱한 레거시 영역에서 이제 공유-근접성-신선한 고객경험의 요소를 적절히 결합하여 파괴적 혁신을 이끌어내는 스타트업들이 세상을 변화시키고 있다. 기존 정보비대칭성이 높고 높은 가격을 지불해야 하나, 여전히 고객이 고통을 감내해야 하는 버티컬 영역들이 On-demand, Just-in Time 수준의 신속-정확-신뢰-품질이라는 속성을 가지고 초기 네트워크 효과를 만들어낸 후에 빠르게 스케일 업(Scale Up) 한다.

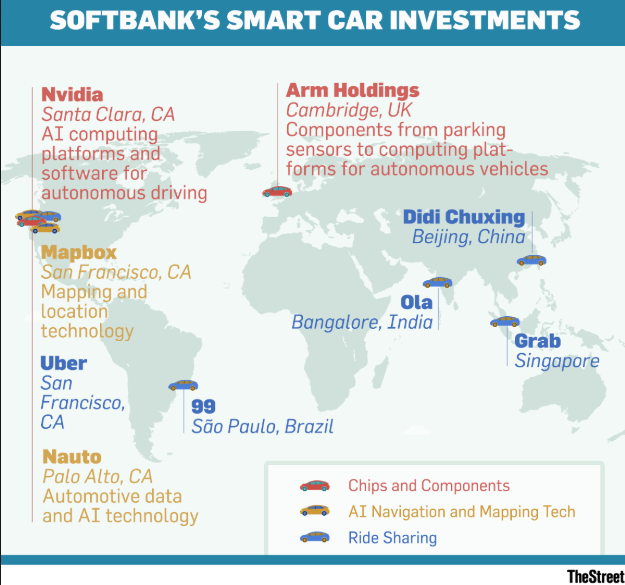

그래서일까? '근접성'과 '공유'의 객체인 부동산과 더불어 손정의 회장이 더 많은 투자를 집행하고 있는 곳이 '자동차' 영역이다.

The Street에 따르면 소프트뱅크의 Smart Car 영역의 투자는 Chip/Component에서부터 AI-Navigation Tech, Ride Sharing/Hailing에 이르기까지 전 영역을 포괄하고 있다. 결국 자율주행차 시장으로 돌입하면 가장 중요한 3대 핵심 기술-서비스 영역에서 Global Presence를 확보한 거의 모든 업체에 투자하고 있다고 볼 수 있다.

소프트뱅크 비전펀드의 'Vision'은?

소프트뱅크 비전펀드가 보유한 포트폴리오들은 가까운 미래에 누가 인수를 하게 될 가능성이 클까?

필자의 지극히 개인적인 의견으로는 수십년 동안 전통적인 부동산-자동차 시장을 장악했던 거대 레거시 플레이어들이 가장 매력적인 인수처가 되지 않을까 생각된다(물론 상장을 통해 구주 매각하는 것은 당연한 전략 중 하나).

최근 도요타-현대자동차-BMW 등 기존 오토메이커들은 미래 자율주행차 시장의 핵심 인프라인 '근접성'과 '공유'의 가치를 획득한 카헤일링, 쉐어링, 풀링 서비스에 공격적으로 투자하고 있는 것이 사실이다. 부동산 시장 또한 전통적인 거대 부동산 개발사업자들에게 미래 성장을 담보할 매개체가 필요한 게 사실이다.

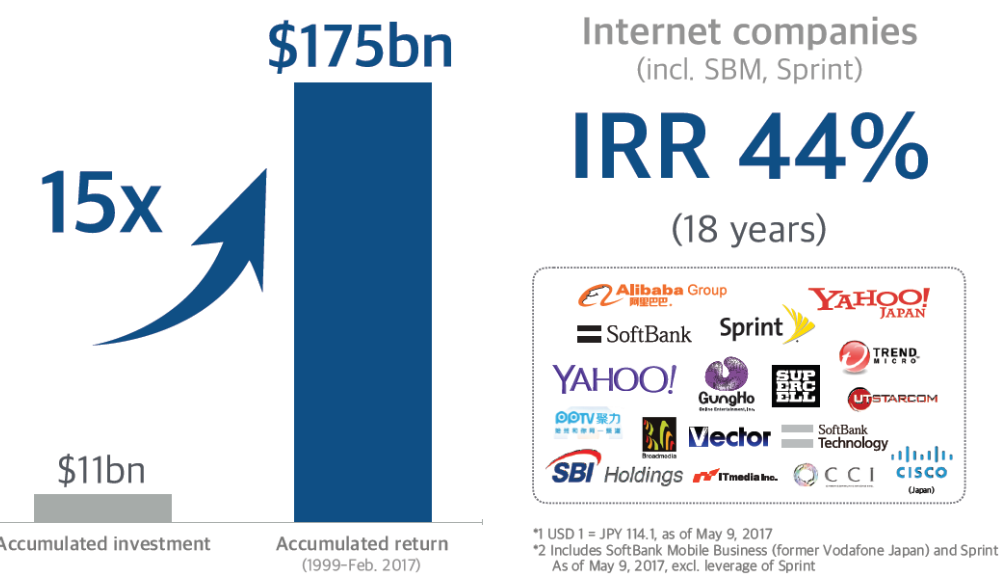

소프트뱅크가 지난 1999년부터 2017년까지 투자한 회사로부터 회수한 IRR(Internal Return Rate, 내부 투자 회수율)이 44%에 달하는 것으로 분석되었다. 우리나라 VC Fund의 8년 만기 기준 IRR이 5~7% 내외임을 고려하면 44%는 '투자의 귀재'라는 칭송을 들을만한 수준이다.

소프트뱅크 비전펀드의 경우는 아마 펀드 만기년도 시점에는 이보다 더 높은 회수율을 기록할 가능성이 커 보인다. 왜냐하면 현재 투자한 업체들의 면면만 보면, 거의 대다수가 거대 글로벌 기업에 의해 인수합병되거나, 상장을 통해 구주매각 차익이 예상되는 이미 그 자체로 글로벌 스타트업/벤처들이기 때문이다.

소프트뱅크 비전펀드의 특징은 이미 특정 대륙 권을 석권하거나, Global Presence가 있을 만한 성장하는 스타트업, 벤처에 과감하게 투자하고, 이들 기업간의 시너지-협업을 통해 가치를 더 높이거나, 소프트뱅크의 기존 사업과 연계하여 가치를 높이는 방향으로 새로운 'Vision'을 심어준다는 데 있다.

한국에서도 쿠팡 이후 1조 이상의 과감한 투자를 받을 만한 새로운 'Visionary'로서, 비전펀드의 포트폴리오가 될 만한 스타트업과 벤처기업들이 많이 나타나길 기대해 본다.

: 시장규모, 어떻게 추정해야 할 까?")

들 간의 역할 지도")

{kind=link}