[암호화폐 가치 평가 모델 시리즈]

1주차: Store of Value & Token Velocity Thesis

2주차: NVT Ratio & Daily Active Addresses(DAA)

3주차: INET Valuation model & Use case

본 글은 FindChain팀의 암호화폐 가치평가 방법 5가지 모델에 대한 연재 마지막 순서로, 이번에는 현존하는 가치평가 모델 중 가장 널리 알려진 'INET Valuation Model' 을 다뤄보았다. INET Valuation Model 에 대한 간단한 이해와 함께, 본 모델을 적용한 'OmiseGo Valuation Sheet' 를 통해 그 원리와 활용 방법을 알아보고자 한다.

본론으로 들어가기에 앞서, 암호화폐에 대한 가치평가 방법은 아직까지 정론이 없는 초기 연구 단계이기에 그만큼 많은 모호성을 띄고 있고 불확실한 모델임을 밝힌다. 이에 본 글에서 살펴볼 'OmiseGo Valuation Sheet' 또한 어떠한 투자 종용의 목적이 없으며 단순히 평가 모델 이해의 한 사례로 바라봐 주길 바란다. 어려운 주제니 만큼 여러분의 다양한 피드백을 기다린다.

Contents Contributor : 최범규 PD

INET Valuation Model

-

개념소개

기존의 경제학적 가치평가 방법을 그대로 크립토 이코노미에 적용시키는 것은 올바르지 않지만, 적어도 그 근간이되는 경제적 이론과 관점을 차용하는 것은 현재로썬 가장 수학적이고 합리적인 접근 방식으로 보여진다. 이러한 점에서 가장 대표적인 가치평가 모델로 쓰여지고 있는 Chris Burniske 의 'INET Valuation Model' 은, 거시경제학의 기본 이론 중 하나인 '화폐수량설'에 근거한 교환 방정식(MV=PQ)을 토대로 가상화폐의 가치평가를 시도한다. Chris Burniske 는 INET 이라는 실제하지 않는 가상화폐의 사례를 통해 이러한 가치평가 모델링 시트를 구축하였으며, 많은 활용과 연구가 이루어질 수 있도록 엑셀 시트(클릭) 를 공개해두고 있다.

-

매커니즘

INET Valuation Model을 이해하기 위해서는 앞서 말한 '교환방정식(MV=PQ)'를 우선적으로 이해해야 할 필요가 있다. 이 방정식은 각 지표를 통해 화폐 공급이 가격 수준과 정의 관계를 가진다는 것을 보여준다. 즉, 물가 수준이 '화폐량'에 의해 결정된다는 이론이다. 그러나 가상화폐에 이를 적용할 경우 각 지표의 의미를 약간 다르게 해석해야 한다.

교환방정식에 대해서는 본 연재 시리즈의 첫번째 글(클릭) 에서 'Token Velocity Thesis'를 통해 다루었기에, 자세한 설명은 넘어가고 각 지표의 의미만 다시 한 번 짚고 넘어가기로 하자.

(* P가 코인 자체의 가격을 의미하지 않는다는 점에 주의하자)

방정식의 각 지표 값의 의미와 상관관계를 이해했다면, 이제 우리는 이를 응용해 가치평가를 해낼 수 있다. INET Valuation Model 에서의 암호화폐 가치 산출 방법을 아주 간단히 설명하자면, MV=PQ 방정식에서 M=PQ/V 이므로 우선적으로 PQ와 V 값을 산출하여 M의 값을 구하고, 이를 현재코인 개수로 나누는 방법이다. 여기서 M은 암호화폐 자산의 총 가치를 나타내고, 암호화폐는 현재 유통되고 있는 코인의 양을 실시간으로 확인 가능하므로, 결국 'M/(현재코인개수)=코인의 개당 가격' 이 되는 것이다. 이렇게 구해진 값에 투자 기간과 할인율을 적용하면 해당 연도의 개당 암호화폐 추정 가격을 산출 할 수 있다.

ㅇ

Case Study : OmiseGo Valuation Model

본격적인 case study에 앞서, OmiseGo 에 대한 간단한 설명을 덧붙이도록 하겠다.

" OmiseGo(오미세고)는 이더리움 블록체인 기반의 개방형 분산 네트워크로 OMG 게이트웨이를 구축하여 지불 및 결제, 화폐를 통한 거래를 가능하게 한다. 또한 탈 중앙화 된 교환이 가능하고 P2P(Peer to Peer) 송금 및 전자지갑 결제 기능을 제공한다. 즉 중앙기관(은행)없이 입/출금, 송금, 결제 등을 가능하게 하며, 대용량 및 저렴한 수수료, 안전성, 빠른 결제 속도가 이 점으로 꼽힌다. "

이제, INET Valuation Model 을 OmiseGo 에 적용시킨 가치평가 시트를 함께 살펴보도록 하자. OmiseGo 의 경우 input-output의 각 항목 내용이 INET 의 경우와 다소 차이가 있는데, 이는 각 토큰의 성격과 공개되어있는 backup data가 다르기 때문에 그렇다는 점을 참조하기 바란다. INET 토큰은 어디까지나 편의적으로 만들어진 가상의 토큰임을 잊지 말자.

(* 본 시트는 nodarj 라는 Reddit 유저가 커뮤니티를 통해 공개한 자료이며, 이를 기반으로 필자는 독자들의 이해를 돕기 위한 번역 및 기반 데이터 값 최신화 등의 추가 수정을 하였음.)

ㅇㅇㅇ

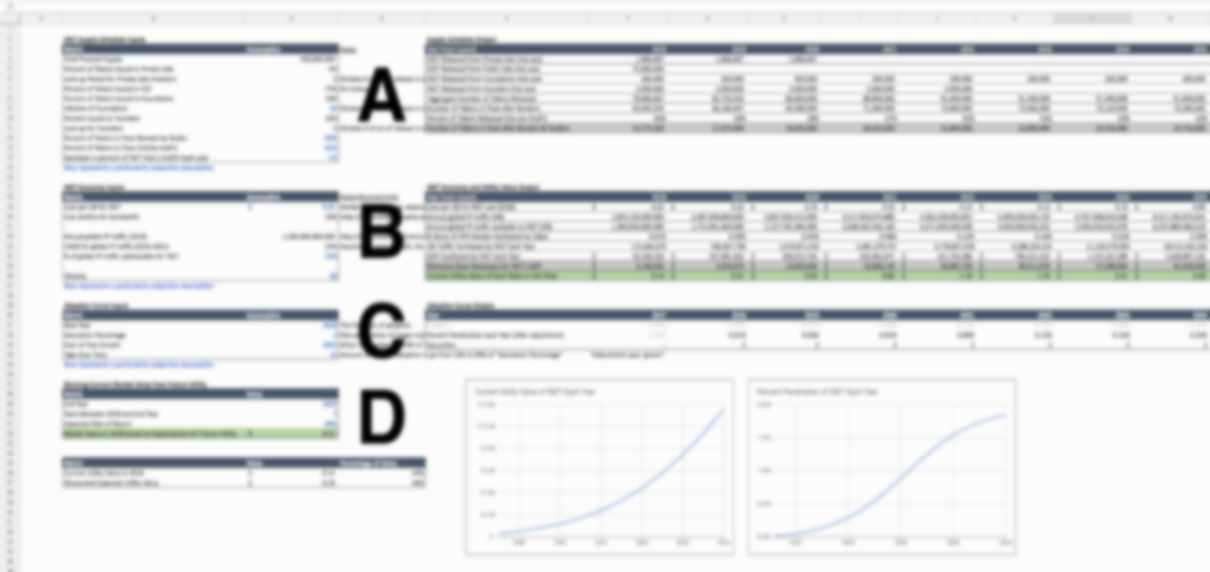

우선 전체적인 시트는 크게 왼편의 input 값과 오른편의 output 값으로 나뉘어있으며, 각 파트를 A,B,C 등의 기호로 구분을 해두었으며, 파랑색 값의 경우 추정치를 나타낸다. 각 항목을 따라 하나하나 살펴보도록 하자.

ㅇㅇㅇ

ㅇㅇ

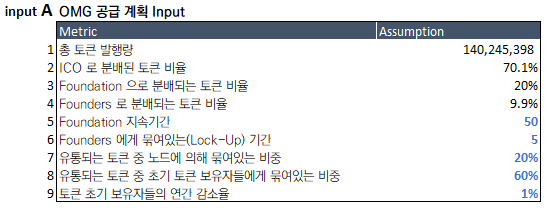

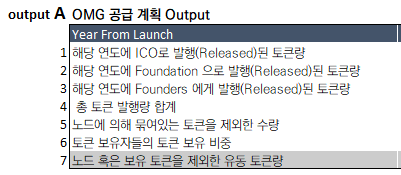

1. A: OMG 공급 관련 계획

파트 A 에서는 플랫폼 내의 암호화폐 공급 계획(input)을 입력하여 이후 각 연도 별 토큰 발행량 및 유동량(output) 등을 산출한다.

-

input (1~4) : 총 토큰 발행량과 ICO, 재단, 설립자 간의 분배 비율을 입력한다. 이는 백서 및 기타 자료들을 통해 이미 공개되어있는 데이터이다.

-

input (5) : 재단의 지속 기간 연수를 임의로 기입한다. 이 기간동안 재단은 할당된 비율의 토큰을 지속적으로 발행한다.

-

input (6) : 향후 5년(임의값) 동안 설립자들은 분배받은 토큰을 거래하지 못하며, 할당된 비율의 토큰이 5년간 발행된다.

-

input (7) : 플랫폼 내에 유통되는 토큰 중 노드에 의해 묶여 제한되어있는 토큰의 비중을 뜻한다.

-

input (8) : 플랫폼 초기의 토큰 보유자들이 가지고 있는 토큰의 대부분은 일반적으로 여러 요인에 의해 거래되지 않고 묶여있다. 이러한 토큰의 비중을 뜻한다.

-

input (9) : 토큰 초기 보유자들은 여러 요인에 의해 연간 1%씩 감소할 것이라는 가정을 나타낸다.

-

output (1) : 고정되어있는 총 토큰 발행량 (input (1)) * ICO 분배 비율 (input(2))

-

output (2) : 고정되어있는 총 토큰 발행량 (input (1)) * 재단 분배 비율 (input(3))

-

output (3) : 고정되어있는 총 토큰 발행량 (input (1)) * 설립자 분배 비율 (input(4))

-

output (4) : output (1~3) 값의 총 합

-

output (5) : 총 토큰 발행량 중 노드에 의해 묶여있는 토큰 수량(input(7):20%)을 제외한 80% 만큼의 토큰량을 뜻한다.

-

output (6) : input (8)의 값과 같으며, 이는 input (9) 에 의해 매년 1%씩 감소한다.

-

output (7) : 총 발행량의 합에서 output (5~6) 값을 뺀, 해당 연도의 유동 토큰량을 의미. 결론적으로 파트 A는 이 값을 구하기 위한 과정이다.

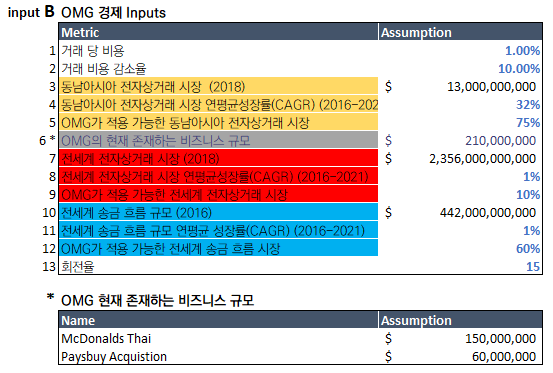

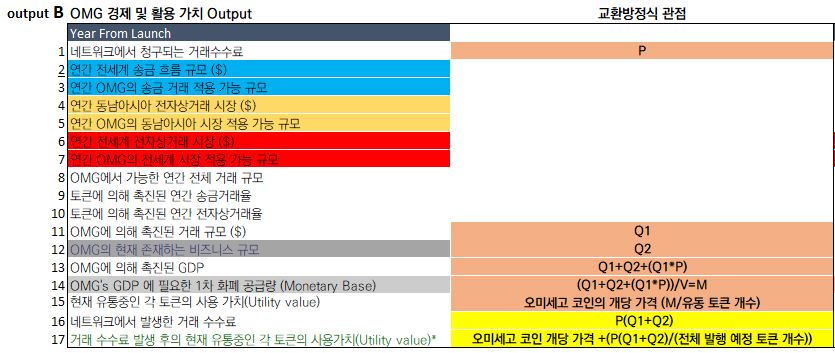

2. B: OMG 경제생태계 관련

파트 B 에서는 MV=PQ 교환방정식에 해당하는 각 지표 값을 추정 및 산출한다.

-

input (1) : 이는 유틸리티 토큰으로서의 OMG 토큰이 갖는 가치를 의미한다. 오미세고에서 OMG 토큰은 트랜잭션을 증명하는데에 이용되며, 이를 통한 수수료 보상이 그 가치로 나타나기에 1%의 임의값이 기입되었다. 토큰이코노미의 MV=PQ 에서 P 값이 단순한 토큰 자체 가격이 아님을 명심하자.

-

input (2) : 오미세고의 거래 수수료가 매년 10%씩 감소할 것이라는 가정을 의미한다. 오미세고는 평균 0.1~1%의 수수료가 책정되며 이는 각 노드끼리 경쟁적으로 책정되기에, 갈수록 저가를 형성할 것이라는 예측이 담겨있다.

-

input (3-5) : 오미세고는 기본적으로 동남아 시장을 타깃으로 하는 프로젝트이다. (3),(4) 값은 공식 조사자료를 쉽게 구할 수 있으며, (5)의 75% 값은 오미세고 백서에 나와있다 (동남아인구의 75%가 은행계좌가 없다고 한다). 일반적인 비즈니스 시장 분석의 SAM(Service Available Market)과 같은 의미이다.

-

input (6 *) : 이는 INET에 없는 input 요소로서, 실제 공개되어 진행중인 오미세고 비즈니스의 규모를 추가로 기입하였다. 현재 오미세고는 태국의 맥도날드와 계약을 체결하여 자사의 결제 솔루션을 맥도날드에 적용가능토록 했고, paysbuy라는 온라인거래 결제 게이트웨이 서비스를 인수하였음이 확인되었다.

-

input (7-9) : 오미세고 서비스가 연관되어있는 전체 시장 즉, TAM (Total Addressable Market)을 의미한다.

-

input (10-12) : 오미세고는 결제서비스와 동시에 송금 서비스 또한 지원한다. 이에 해당하는 전세계 송금 시장 규모를 의미한다.

-

input (13) : 교환방정식 중 V 에 해당하는 값으로, 2016년 비트코인의 회전율이 6.5배이며, Chris Burniske 는 INET 모델에서 이의 3배가량인 20 을 적용하였는데 이는 특정 목적을 위해 사용되는 유틸리티 코인의 회전율이 훨씬 더 높을 것이라는 가정에 따른다. 오미세고의 경우 또한 이를 참조하여 15의 추정값을 기입하였다.

-

output (1) : OMG 토큰이 보유한 가치에 해당하는, 오미세고의 P 값이다. input (1) 의 값과 동일하게 첫 해(2018)는 1%이지만, input (2) 값으로 인해 매년 10%씩 감소한다.

-

output (2) : input (10)에 해당하는 값이나, 그 기준 연도가 2년 전인 2016년 이므로, input (11) 의 연평균성장률을 통해 2년후 값을 계산했다.

-

output (3) : output (2) 값에 input (12) 값을 적용한 송금 거래 시장 추정치이다.

-

output (4) : input (3) 과 동일. 매년 input (4) 값으로 인해 증가한다.

-

output (5) : output (4) 값에 input (5) 값을 적용한 동남아 전자상거래 시장 추정치이다.

-

output (6) : input (7) 과 동일. 매년 input (8) 값으로 인해 증가한다.

-

output (7) : output (6) 값에 input (9) 값을 적용한 전세계 전자상거래 시장 추정치이다.

-

output (8) : output (3+5+7) 의 값을 뜻한다. output (2-7) 은 이를 구하기 위한 과정이었다. 그러나, 필자는 동남아시아 시장 규모와 전세계 시장 규모를 별개하여 합하는 것이 잘못되었다고 생각한다. 전세계 시장 규모에는 동남아시아 시장 규모 또한 포함되어 있기 때문이다. 보다 확실한 가치평가를 위해서는 각 시장 진출 전략에 따라 이 둘을 연도별로 분리 적용하는 것이 좋아보인다.

-

output (9-10) : 이는 아래서 살펴 볼 파트 C 를 통해 추정된 값으로, 결론적으로 각 시장은 S자 수용곡선을 그리게 되며 이를 통해 거래가 촉진될 것이라 판단하였다.

-

output (11) : output (3), (5), (7) 의 값에 각각 output (9) 혹은 (10) 의 값을 적용하여 더한 총 합이다. omg에서 적용 가능한 연간 전체 시장 규모에서 S자 수용곡선을 통한 거래 촉진율이 적용된 값으로써 즉, Q 값이다.

-

output (12) : input (6) 의 값과 동일하다. 여기서는 INET 과 다르게 현행 비즈니스 요소를 추가하므로 이는 두번째 Q 값으로 작용한다.

-

output (13) : 촉진율이 적용된 전체 규모에 거래 수수료 발행량을 추가한 값이다.

-

output (14) : output (13) 을 input (13) 값인 회전율로 나눈 값. 기본적으로 최초 발행되어야 할 최소 화폐 공급량을 뜻한다. 이는 즉, M 값을 의미한다.

-

output (15) : output (14) 를 A output (7) 인 현재 유통중인 토큰 개수로 나눈 값. INET에서는 여기까지의 결과 값이기본적인 토큰의 개당 추정 가격 이다.

-

output (16) : output (13) 값에 output (1) 의 수수료를 적용시킨 값이다.

-

output (17) : INET 에서는 output (15) 를 계산하며 끝냈지만, 본 시트에서는 발생 된 거래 수수료 값을 추가로 계산하여 개당 가격에 더했다. output (16) 을 총 토큰 발행 계획량 (A input (1)) 으로 나눈 뒤 output (16)에 이를 더한 값이다. 이는 즉 기본적인오미세고 코인의 개당 추정 가격을 뜻한다.

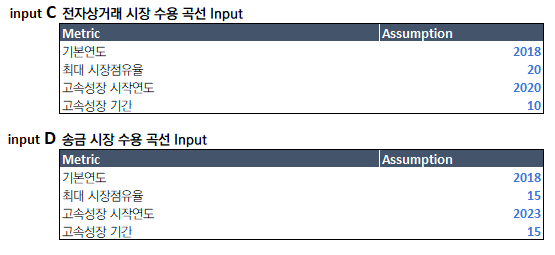

3. C,D : 시장 수용 곡선 관련

파트 C와 D 에서는, 각 시장에 대한 수용 곡선을 아래와 같은 Input 을 통해 추정한다. 이는 파트 B의 output (9-10) 에 적용된다.

수용 곡선이란 어떤 제품이나 기술이 도입되었을 때 소비자들이 이를 받아들이는 과정을 나타내는 곡선으로, 혁신자-초기 수용자-초기 다수 수용자-후기 다수 수용자-지각 수용자 의 순서로 그 수용 정도가 구분된다. 이에 따라 새로운 서비스는 일반적으로 S자 곡선을 그리게 된다는 가정. 이에 따라 각 input 임의 값을 입력하면 아래와 같은 S자 곡선으로 나타나게 된다.

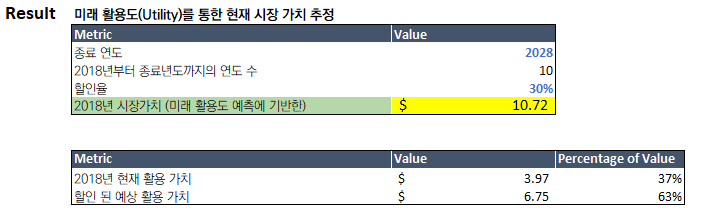

4. Result : 현재 시장 가치 추정

파트 A-D 의 과정을 통해, 각 연도 별 미래의 시장 가치와 이에 따른 추정 가치를 알아냈다. 여기에 할인율을 적용시키면 우리는 드디어 오미세고의 현재 가치를 알아낼 수 있다.

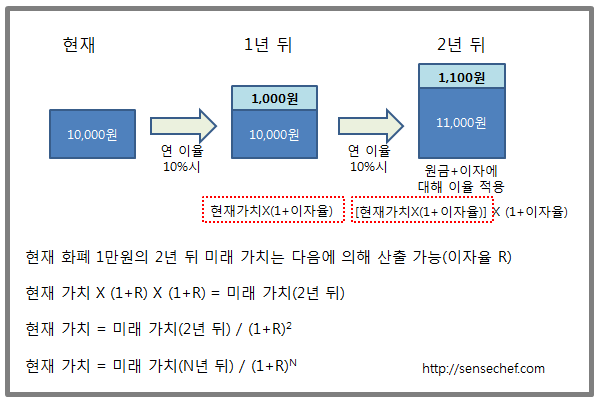

본 파트에서는 할인율의 개념을 우선적으로 알아야 한다. 할인율은 미래의 현금흐름을 기반으로 현재의 가치를 파악하기 위해 적용하는 수익률로, 오늘날의 기업 가치 평가에서도 굉장히 중요한 개념이다. 자세한 할인율 공식은 아래 박스 안의 내용을 참조하자.

Chris Burniske는 코인에 보통 30-50%의 높은 할인율을 적용한다. 이는 WACC가 위험성이 높은 주식에 일반적으로 적용하는 할인율의 3-5배 수준이라고 하는데, 이는 현재의 암호화폐 시장은 주식보다 더욱더 높은 위험성을 가지고 있기 때문이다. 이를 참조하여 오미세고의 경우는 30%의 할인율을 적용하였다. 이러한 input 값을 통해, 10년 뒤인 2028년의 OMG 토큰 예상 가치인 '147.77달러' 를 할인율로 나누어 계산할 수 있다. (147.77/1.3^10) 결론적으로, 오미세고의 2018년 시장 추정 가치는 10.72 달러 라는 값이 산출된다.

마지막으로, 10.72 달러라는 수치는 '2018년의 현재 활용 가치'와 '할인 된 예상 활용 가치' 가 합쳐져 있다는 것을 알 수 있다. 즉, 시장가격의 절반 이상이 미래 가치에 대한 기대로 형성되어 있다고 볼 수 있을 것이다. 이를 통해 우리는 10.72달러를 기준으로 현재 시장가에 대한 높고 낮음을 평가 할 수 있을 것이다.

ㅇ

ㅇ

INET Valuation Model 의 한계 및 시사점

이로써 우리는 INET Valuation Model Sheet 를 기반으로 OmiseGo 에 적용하여 가치 평가를 진행해 보았다. 어땠는가? 아마 여기까지 착실히 따라온 독자들은 본 가치평가 모델이 생각보다 허술해 보인다는 것을 느꼈을 것이다. 산출 값의 근거가 되는, 파란색으로 표기된 임의 추정치가 너무나 많기 때문이다. 이 뿐만 아니라 필자가 인용한 OmiseGO Valuation Sheet 의 경우 시장 구분 및 수수료 관련 함수가 그 과정에서 중복 적용 되었음이 의심스럽다. 그럼에도 불구하고 본 자료는 INET Valuation Model 을 어떤식으로 타 암호화폐에 적용해야 하는지를 보여주는 좋은 사례라고 생각한다.

ㅇ

필자가 생각하기에 INET Valuation Model 은 기본적으로, 평가하려는 암호화폐가 유틸리티 토큰일 경우 와 토큰 발행 예정량이 고정되어 있을 경우 의 두 가지 조건을 충족시켜야 적용 가능한 모델이라 여겨진다. 또한 교환방정식에 의거한 수학적인 접근을 통해 가치평가를 하고있지만 그렇기때문에 M을 구해내기 위한 각 지표 (V또는 P)들의 신뢰성이 무엇보다 중요함에도 불구하고 이를 합리적으로 추정하기에 어려움이 존재한다. 회전율(V)의 경우만 봐도 아직 암호화폐를 사람들이 진정 화폐로 인식하여 사용하는 단계가 아니기 때문에 마땅한 추정 근거를 찾기가 어렵다.

ㅇ

우리는 일반적으로 생각하는 S자 수용곡선이 암호화폐 시장에도 그대로 적용될 수 있는 것인지 아직 알지 못하며, 이는 할인율의 경우에도 마찬가지 이다. 뿐만 아니라 암호 화폐에 대한 투자자들의 시각이 아직까지 성숙하지 않은 점에 따른 투기 자본으로서의 위험성, 블록체인의 컨센서스에 대한 안정성 등 블록체인 기술과 그 생태계 자체에 대한 모호성이 아직 너무나 뚜렷하게 존재한다.

ㅇ

때문에 이를 합리적으로 추정 가능 한 기반이 될 여러 팩트 데이터들이 충분히 모아진 상황에서야 비로소 본 모델을 통한 가치 평가가 유의미해 질 수 있을 것이지만, 필자는 우리들의 이러한 노력과 연구가 계속 이어지며 어느정도의 시간이 지나면, 현재의 기업 가치 평가 방법과 같이 다듬어지고 정론화 된 암호화폐 가치 평가 방법 또한 충분히 제시 될 수 있으리라 믿는다. 이러한 관점의 일환으로, 이 글을 보는 여러분 또한 본 모델 및 기타 여러 가치 평가 모델들을 이용하여 다양한 방법으로 가치 평가를 한번 쯤 직접 실행해 보기를 추천드린다.

ㅇ

ㅇ

<참조 자료>

- 쉽게 풀어쓴 코인 토큰 밸류에이션 https://medium.com/@chajesse/%EC%89%BD%EA%B2%8C-%ED%92%80%EC%96%B4-%EC%93%B4-%EC%BD%94%EC%9D%B8-%ED%86%A0%ED%81%B0-%EB%B2%A8%EB%A5%98%EC%97%90%EC%9D%B4%EC%85%98-7a45a90e2a1c

- Cryptoasset Valuations

- A review on cryptoasset valuation frameworks

- Reddit, OmiseGo Valuation Model based on Chris Burniske's Framework.

- 빗썸, 오미세고 상장검토보고서 https://www.bithumb.com/resources/data/OMG_20180425_FN.pdf

- ICO review: OmiseGo

- 할인율 공식

’")

”")

: 시장규모, 어떻게 추정해야 할 까?")

들 간의 역할 지도")

X STEEMIT(스팀잇), 후끈 달아오른 Meet-up 현장을 방문하다.")

{kind=link}