Overview

- 서비스(제품)명/기업명: Digit/Digit.co (CA, USA)

- 서비스일:’14년7월

- 서비스 내용(Web, SMS):사용자의 계좌와 연동하여 평균 소득 및소비 습관을 분석한 후, 불필요하게 지출되는 금액을 파악하고 해당 금액을 Digit 계좌(무이자)에 자동 이체시킴으로써 절약해주는 서비스

- 서비스 실적:Wells Fargo외 미국 전역의 2,500개의 은행 및 신용조합과파트너십을 맺고 서비스를 제공 중에 있으며 테스트 배드를 거친 후, 올 2월부터 전체 사용자를 대상으로 서비스를 지원하고 있음. Digit에 따르면, 서비스 공개 이후, 3개월간 약 10배 가량 사용자 층이 늘어났으며, 사용자당 한 달 평균 200달러의 금액을 절약해주는 것으로 확인됨. 또한 입소문을 통해 매주 가입률이 45%씩 증가하고 있음. 뿐만 아니라 전체 사용자의 1/4 가량이 200달러 이상 절약하는 것으로 나타났으며, 나머지 1/4은 Digit에 비축한 금액을 인출한 경험이 있음

- 수익모델:예금 이자(사용자의 돈을 Digit 계좌에 보관하는 대신, 여기에서 발생되는 이자를 수취함)

- 투자관련

- 총 투자금액:1,380만 달러

- 최근 투자 유치 현황:`15년 5월, Google Ventures, Baseline Ventures, General Catalyst Partners, Hans Morris(前 Visa 회장)로부터 1,130만 달러의 Series A 라운드 투자를 유치함

Service/Product Video

Usage Process

1) 사용자 계좌와 Digit 연결

- 사용자가 자신의 은행 계좌와 Digit을 연동시키면, Digit이 해당 계좌 내 거래 내역을 통해 사용자의 소비습관 및 평균 소득을 파악함

* Digit은 128비트 암호화 알고리즘에 기반해 강력한 보안 수준을 보장하며, 어떠한 계좌 정보도 저장하지 않음

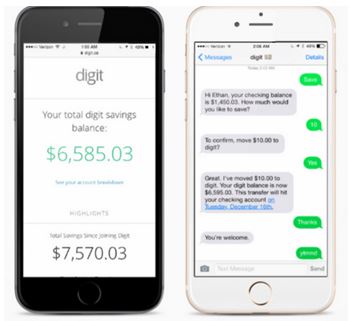

2) SMS로 Digit거래 내역 및금융 정보 전송

- Digit은 분석한 Cash flow에 근거하여 2일 혹은 3일 간격으로 사용자 은행 계좌에서 절약 가능한 금액(평균 5~50달러)을 Digit계좌로 자동이체함. 또는 Digit에 절약하고 싶은 금액을적어 SMS로 전송하면Digit은 곧바로 해당 금액을 사용자 계좌에서 Digit계좌로 인출함

* 단, 사용자의 소비활동에 무리가 가기 않은 선에서 Digit 계좌로 자동이체하고 있음

- 대부분의 Digit과 사용자간의 커뮤니케이션은 SMS를 통해 이뤄짐.매일 사용자에게 SMS메시지를 전송해 현재 은행 계좌의 잔액을 보고하며, Digit에 저축된 총 금액, 혹은 최근 은행 거래 내역 중 참고해야 할 사항 등을 알려줌. 아울러 사용자는 Digit 웹사이트에서 현재까지 Digit 계좌 내에자동 이체된 금액 및 인출한 금액 내역을 확인할 수 있음

3)필요 시, Digit계좌로부터 인출

- 사용자는 언제든지 Digit 서비스를 중단할 수 있으며,필요에 따라 Digit 계좌에서 돈을 인출할 수 있음. SMS로 ‘Withdrawal(인출)’ 단어와 함께 구체적인 액수를 기입하여 전송하면, Digit은 사용자 계좌로 송금해줌

창업자 배경 및 역량

- 창업(자) 배경

- CEO인 Ethan Bloch는 일상생활에서 따로 시간을 투자하지 않고 자동으로 자신의 소비습관을 파악하고 불필요한 비용의 지출을 방지할 수 있는 서비스의 필요성을 느껴 Digit을 개발했음 - 기술 역량:Communication Interface(SMS), Automatic Transfer, Analytics, Finance

- 향후 계획

-현재 활용 중인 SMS와 웹사이트 외에사용자와 의사소통 할 수 있는통신 인터페이스를 구축할 전망이나, 아직까지 모바일앱은 제공할 계획이 없음. 향후 사용자의 돈을 절약해주는 기능뿐만 아니라 부채를 탕감해주거나 은퇴 비용을 저축할 수 있는 기능 등의 설계도 구상 중에 있음

ROA Comment

1. 고객에게 어떤가치/효용을 제공하는가?

- 따로 시간을 투자하지 않아도 일상생활에서 절약할 수 있어 돈 관리에 어려움을 겪는 사용자들에게 안성맞춤인 서비스임. 특히 돈 관리에 대한 개념이 아직 성립되지 않은 10대~20대 젊은층에 더 필요한 서비스일 것으로 전망됨

- Digit과 의사 소통할 수 있는 매개체로 SMS가 사용되기 때문에 피처폰 사용자도 서비스를 이용할 수 있어범용성이 높음. 아울러 실시간으로 사용자 은행 계좌에서 발생되는 여러 가지 이슈들을 알려주므로 편의성도 확보 가능함

2. 기존의 어떤 문제/불편을 해결하는가?

- 기존 은행들이 제공하는 온라인 세이빙(saving) 계좌의 경우, 한국의 정기예금/적금과 비슷한 성격을 띄기 때문에 이자를 제공하지만 입/출금 서비스 시 높은 수수료가 부과된다는 단점이 있음. 그러나 Digit은 사용자가 원할 때마다 언제든지 무료로 입/출금할 수 있고 도중에 사용을 중단할 수 있음

3. BM의 국내 성공 가능성은?

-국내에는 생소한 ‘온라인 저축 계좌’ 형식의 서비스이기 때문에 사용자의 이목을 끌 수 있을지는 전망하기 어려움. 아울러 국내에는 저축을 위해 적금, 펀드에 가입하는 사용자가 많은 만큼, 이자율이 제로인 Digit서비스의 이용률은 높지 않을 것으로 예상됨

- Digit은 정기적으로 많은 돈을 적금하는 것에 어려움을 겪는 사용자, 또는절약하는 소비 습관이 배어있지 않는 사용자층을 타깃으로 삼아 서비스를 제공하는 것이 성공률을 높이는 방안이라고 판단됨

")

동향 및 스타트업 투자분석보고서")

: 시장규모, 어떻게 추정해야 할 까?")

들 간의 역할 지도")

{kind=link}