올해 4월 공인인증서 의무제도 폐지, 뱅크월렛 카카오 등의 결제 관련 이슈에 대해 Vertical Platform에 "국내결제시장을 바라보는 몇 가지 관전 포인트" 라는 제목으로 컬럼을 올렸다. 불과 4달 남짓 지났음에도 불구하고 여기 저기서 결제 관련 이슈와 변화들이 빠르게 나타나고 있다. 카카오의 신용카드 간편결제 서비스 발표, 카카오톡의 택시호출 서비스, 알리페이의 국내 사업설명회 개최 등 최근 이슈를 중심으로 이번 컬럼에서 필자의 생각을 정리해보고자 한다.

카카오, 이번엔 신용카드 간편결제다...

7월 30일 카카오는 9월에 '카카오 간편결제'를 서비스 예정이라고 밝혔다. 올해 초 MWC 2014 행사에서 카카오톡 친구에게 송금을 할 수 있는 서비스를 런칭하겠다는 발표 이후 주목을 받아왔다. 이번에 발표한 간편결제 서비스는 송금 다음의 수순으로 보인다. 카카오 간편결제의 내용을 살펴보면서 필자는 LG CNS의 MPay(엠페이)가 눈에 가장 먼저 들어 왔다. 9월에 런칭하는 카카오 간편결제 서비스의 예상 시나리오를 그려보려면 MPay가 어떤 서비스인지 알면 가장 이해가 쉽다.

우선 MPay의 가장 큰 특징은 공인인증서나 액티브X 없이 결제가 가능하다는 것이다. MPay는 2013년 3월 이미 30만원 미만 전자금융거래에서 공인인증서를 대체할 수 있는 보안 인증 나군을 획득하고 30만원 이상 결제에 필요한 가군 획득 준비를 해왔다. 그리고 2014년 7월 11일 금융감독원 인증평가위원회는 최종 심사를 거쳐 가군 인증을 획득했다. 즉, 공인인증서 대신 엠페이의 전자상거래 인증체계를 사용할 수 있게 되었다는 것이다. 공인인증서 의무제 폐지 이후에 공인인증서를 대체할 뚜렷한 인증체계가 없고 PG를 비롯한 관련 사업자들이 눈치를 보고 있는 상황에서 카카오가 MPay를 기반으로 결제 서비스를 시도한다는 것은 매우 의미있는 일이라 생각된다. MPay의 보안 방식은 개인정보와 결제정보가 암호화되어 관리되고 스마트폰(앱)과 서버에 분리되어 저장을 한다. 외부에서 정보가 해킹된다고 하더라도 완전한 정보를 알 수 없어 도용 또는 불법사용을 막을 수 있는 방식이다.

[LG CNS의 MPay 보안 알고리즘]

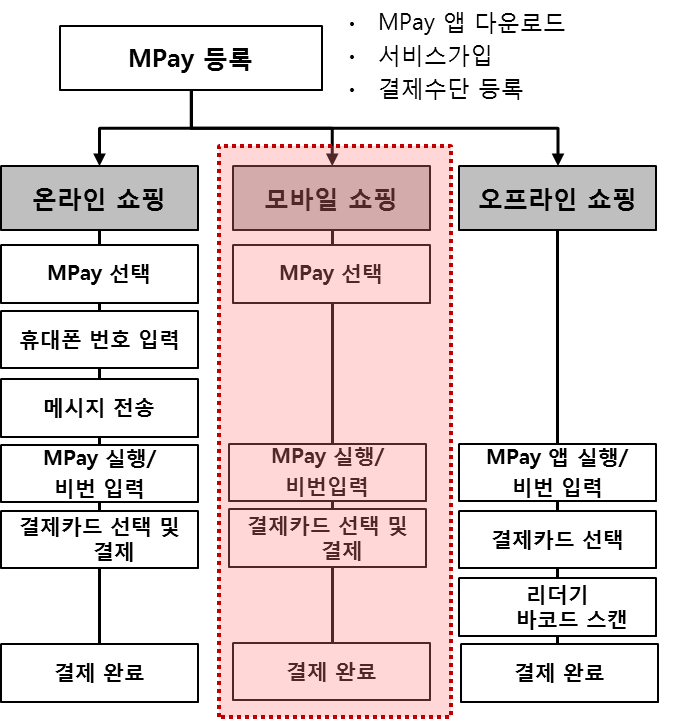

MPay는 모바일에 앱을 다운로드 받은 후에 결제수단을 등록해 놓으면 온라인 쇼핑, 모바일 쇼핑, 오프라인 가맹점에서 쇼핑을 하는 경우 간편하게 결제를 할 수 있다. 온라인에서의 결제를 하는 경우 PC 결제 창에서 MPay 결제를 선택하고 휴대폰 번호를 입력하면 스마트폰으로 메시지가 전송된다. MPay 앱을 실행 시켜 비밀번호를 누르고 결제카드만 선택하면 결제가 완료된다. 모바일 쇼핑의 경우 휴대폰번호 입력이나 메시지 전송의 과정이 없이 프로세스는 더욱 간단다. 오프라인 결제의 경우 앱을 실행 시켜 비밀번호를 입력하고 결제할 카드를 누르면 1회용 바코드가 생성되고 매장에 있는 POS의 스캐너로 바코드 스캔을 하면 결제가 완료된다.

[LG CNS의 MPay 서비스 프로세스]

카카오 간편결제는 신한, 삼성, 씨티 등 9개 카드사와 제휴를한 상태며, 초기에는 카카오톡의 선물하기 등의 결제에 적용될 것으로 예상된다. 이후 다른 온라인 쇼핑 사이트와 오프라인 매장의 결제에서도 이용될 것으로 보인다.그리고 뱅크월렛카카오와 카카오 간편결제를 사용하기 위해서는 별도의 앱을 다운로드 받아 사용하는 방식일 것으로 생각된다.

카카오에서 Uber와 유사하게 카카오톡을 이용해 택시를 호출하고 결제를 할 수 있는 택시 호출 서비스를 제공할 것이라는 예측이 기사화 되고 있다. 기사내용을 살펴보면 뱅크월렛 카카오를 통해 결제가 될것으로 예측하고 있는데 필자는 뱅크월렛 카카오가 아니라 카카오 간편결제를 통해 택시비를 결제할 가능성이 더 높은 것으로 판단된다. 이러한 판단의 근거는 현재 신용카드로 결제하는 경험이 많이 익숙해져 있으며, 송금을 통한 택시비 지불 시 새로운 결제 프로세스(택시 기사 개인계좌로 송금을 하거나 택시회사에 송금을 하는 새로운 프로세스)를 개발해야 하지만 카카오 간편 결제를 이용시 기존에 존재하는 신용카드 결제 지불프로세스를 거의 동일하게 적용하면 되기 때문에 서비스 개발에 편리할 것으로 생각된다.

카카오가 추진하는 송금/결제 서비스가 성공하기 위해서 가장 중요한 포인트는 이용자와 가맹점 확보를 어떻게 할것이냐인데 카카오가 이부분을 어떠한 방식으로 해결해 나갈지 궁금하다.

알리페이(Alipay)의 Cross-border 결제

2014년 7월 18일 알리페이는 대한상공회의소에서 한중 결제거래 서비스 확대를 위한 사업설명회를 열었다. 알리페이가 한국 기업과 언론을 대상으로 설명회를 연것은 처음 있는 일이다. 이는 국내에 Cross-border 결제 진출을 본격적으로 확대하겠다는 의미로 풀이된다. (Cross-border 결제란 자국 내 소비자를 대상으로 결제 서비스를 제공해 오던 로컬 결제 사업자들이 국경을 넘어 결제 서비스를 제공하는 것으로 직구결제를 지원하는 개념이다. 예를들면 알리페이 가입자들이 해외 온/오프라인 판매자의 물건을 구입하고 결제를 하는 경우와 해외 이용자가 중국 알리페이에 가입해 중국 판매자의 물건을 구입하고 결제하는 경우이다.)

2007년 부터 알리페이는 Cross-border 결제를 시작해 왔다. 중국에서는 직구족을 의미하는 하이토우族의 직구 구매 규모가 2007년 부터 매년 100% 이상 증가 해왔다. 초반에는 미국 지역을 중심으로 Cross-border 결제 제휴 사업자를 모집해 왔으며, 최근에는 대만, 홍콩, 일본, 한국 등 아시아 지역확대에 집중하는 모습을 보이고 있다. 알리페이에 따르면 2013년 상반기 일본 제품 구매는 전년 동기 대비 3배, 한국 제품은 160% 증가하는 등 직구규모가 빠르게 성장하고 있다. 현재 34개 국의 1,500개 판매자를 통해 알리페이 결제를 제공하고 있으며, 한국은 대한항공, 아시아나항공, 롯데면세점, 롯데닷컴, KG이니시스, KICC 등 400여개 업체들과 제휴하고 일본은 라쿠텐 등 온라인 사이트 100곳에 결제 서비스를 제휴하고 있다.

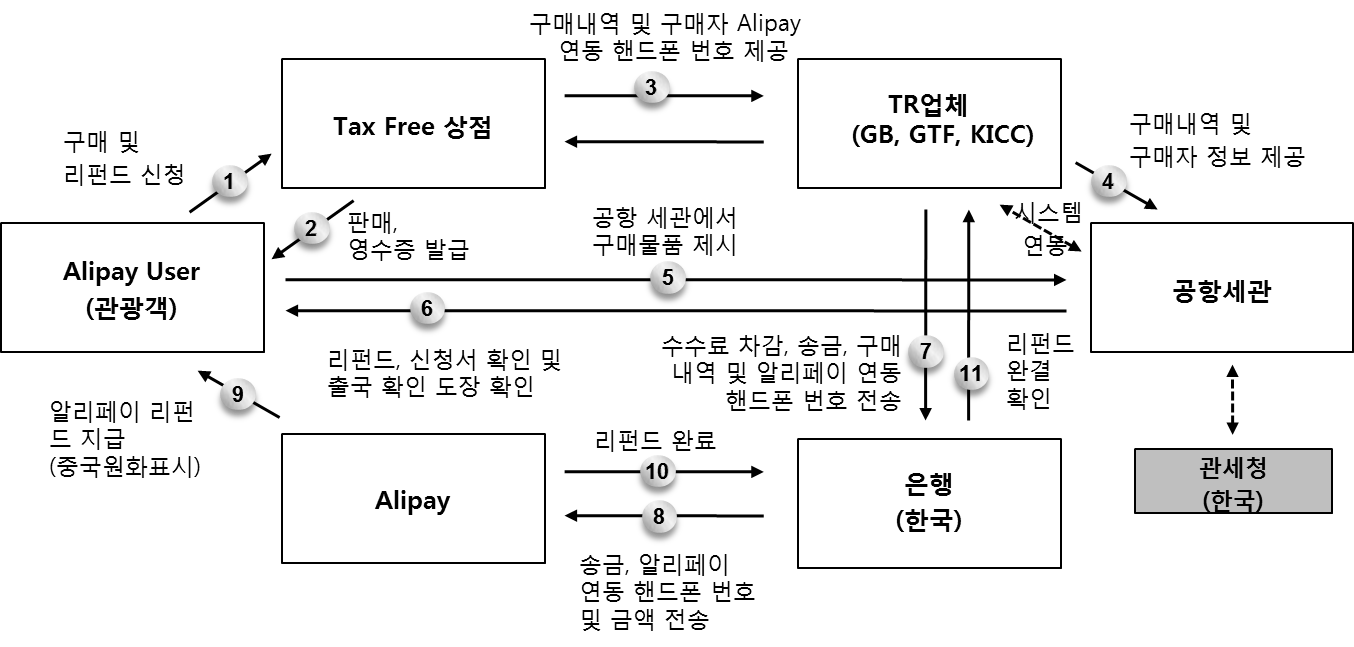

제휴 방식은 중국관광객이 한국의 온/오프라인 판매자로 부터 상품을 구입하고 알리페이로 결제를 할 수 있도록 하는것과 중국관광객이 사후면세점에서 물품을 구입하고 3개월 내에 출국하는 경우 그 물품에 부과된 내국세(부가가치세 및 개별 소비세)를 알리페이로 환급 해주는 Tax Refunding 서비스 등이 있다. 오프라인 결제는 스마트폰에서 알리페이 월렛을 실행 시켜 바코드를 생성하고 오프라인 매장 POS의 스캐너로 바코드를 찍으면 결제가 되는 방식이다. 하지만 2014년 3월 13일 거래 안정성 및 프로세스에 대한 PBOC(중국인민은행)의 검증이 끝날때 까지 스캐닝 코드 방식이 결제를 중단시켰다. 즉 스캐닝 코드 결제 방식은 기존 결제방식에 속하지 않는 새로운 지급기술로 규제의 사각지대이며 위변조, 결제 정보 유출 등의 위험성 측면에서 안정성이 검증 되지 않았다는 이유라는 것이다. 향후 스캐닝 코드 방식의 결제 서비스에 대한 PBOC의 규정 초안이 나와야 서비스를 재개할 수 있을 것으로 예상된다. 이러한 중국에서의 스캐닝 코드 중단 사건으로 KICC와 알리페이 제휴 바코드 오프라인 결제가 국내에서 잠정적으로 중단된 상태이다.

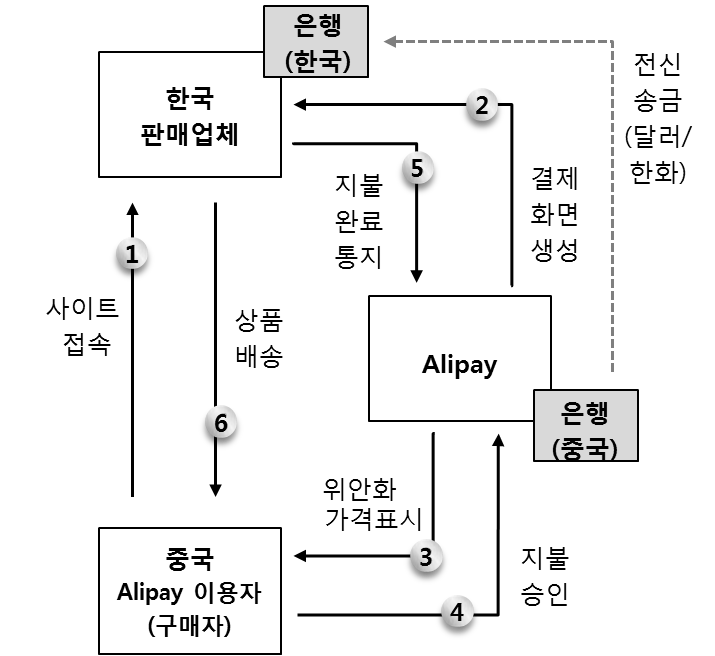

[알리페이 Cross-border 온라인 결제 프로세스]

[알리페이 Tax Refunding 서비스 프로세스]

알리페이 결제가 국내 시장에 진출해 국내 결제 시장을 위협하게 될것이라는 기사들을 종종 볼 수 있는데 알리페이의 Cross-border 결제는 중국인들을 대상으로만 실시하는 것으로 국내 결제 시장을 위협하는 존재는 아니라고 생각된다. 하지만 향후 국내 결제 시장 관련 규제 변화 및 국내 이해관계자들의 움직임에 따라 알리페이의 전면적인 국내 시장 진출도 가능하다.

맺음며: 결제시장에 부는 거센 변화의 바람

최근 국내 결제 시장에 많은 변화들이 일어나고 있다. 7월 28일 금융위원회와 미래창조과학부가 발표한 전자상거래 결제 간편화 방안에서 카드정보를 카드사 뿐만 아니라 PG사에서도 보관을 할 수 있도록하여 카드정보를 한번 입력해두고 간편결제를 가능하겠다고 했다. 이를 위해서는 '신용카드 가맹점 표준약관'도 개정할 계획임을 밝혔다. 이러한 계획에서 가장 중요한점은 새로운 제도하에 금융사고가 났으때의 책임 소재를 분명하게 규정 지어야 하는 것이라고 생각된다. 그리고 PayPal과 같은 결제 서비스가 국내에 진출할 수 있는 가능성의 시나리오가 예상된다.("국내결제시장을 바라보는 몇 가지 관전 포인트")에서 PayPal이 국내 시장에 서비스를 못하는 이유에 대해 참조)

국내 결제시장에 거센 변화의 바람이 불고 있다. 이로 인해 결제시장의 흐름이 어떻게 변할 것이라고 쉽게 판단하기 어렵다. 하지만 분명한 것은 몇 개월 이내에 국내 결제 시장과 관련한 컬럼을 또 올릴것이라는 점이다. 점점 더 결제시장의 변화가 필자의 관심을 자극한다.

")

: 시장규모, 어떻게 추정해야 할 까?")

들 간의 역할 지도")

{kind=link}