-

가계부 기능부터 결제 기능까지, 가장 진보된 뱅킹 플랫폼

누구나 다 돈을 모으고 싶어한다. 돈을 모으기 위해서는 먼저 돈이 오고 가는 흐름을 알아야 하고, 언제 지출할지에 대한 계획을 세워야 한다. 하지만 이것부터 쉽지 않다. 그 대안으로 가계부를 써보고, 카드 지출 내역을 살펴보아도 한 눈에 지출 내역을 파악하기가 어렵다. 그리고 실상 이러한 정보를 모았다고 하더라도 이를 정리하는 일 역시 여간 어려운 게 아니다. 그렇기 때문에 많은 사람들이 '돈을 효율적으로 관리해야지' 라고 다짐하다가도 금새 포기하고 만다.

온라인 뱅킹 플랫폼 ‘Simple’은 이름처럼 간단하게 돈을 관리할 수 있는 플랫폼을 제공한다. 다른 스타트업과 달리 단순히 현재 사용하고 있는 은행과 가계부에 하나 더 추가한 느낌이 아닌 이 모든 것을 통합한 플랫폼이다. 그렇기 때문에 우선 Simple은 기본적으로 은행에서 제공하는 거의 모든 혜택을 제공한다. Simple에서 발급하는 카드로 물품대금을 결제하고, 이자를 얻고, 저축 금액을 관리하는 일을 할 수 있다. Simple의 핵심 가치 중 하나는 수수료를 받지 않는다는 점이다. 사용자는 ATM기에서 돈을 찾거나 영업시간 이후에 이체를 하더라도 따로 수수료를 지불할 필요가 없다. 소비자 입장에서는 간편함과 동시에 불필요한 금액을 소비할 필요가 없는 것이다.

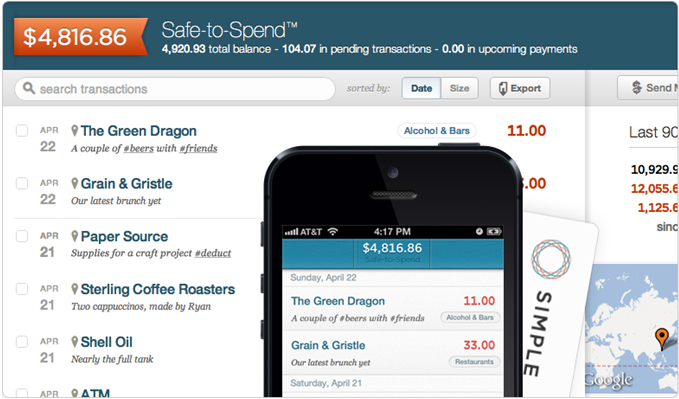

Simple의 진정한 장점은 가계부 기능과 목표 관리 기능에서 나타난다. 기존에 외부 가계부를 통해서 따로 기입해야 했던 결제 및 이체 내역을 화면에서 한 눈에 확인할 수 있으며, 목표 관리를 통해 원하는 금액을 할당할 수도 있다. 예를 들어 휴가 비용 100만원과 연인 선물 비용 20만원을 모으고 있다면, 기존처럼 다른 통장이나 한번에 모으는 것이 아닌 화면 상에서 목표를 셋팅하고 각각의 목표마다 매달 혹은 한번에 금액을 할당할 수 있다. 결과적으로 소비자 입장에서는 편리하게 돈의 흐름을 알게 되는 것이다.

또한 Simple은 모바일앱을 지원하면서 이를 더욱 간단하게 만들어준다. 카페에서 Simple카드를 통해 결제를 했다면 결제 금액과 카페 상호가 화면에 뜬다. 사용자가 이를 터치하면 자동적으로 카페 위치, 결제 금액이 표시된다. 또한 추가로 태그나 누구와 함께 먹었는지 등 메모를 표시할 수 있다. 귀찮게 앱을 여러 개씩 왔다 갔다 할 필요 없이 한 큐에 처리할 수 있게 되는 셈이다.

이체 역시 간단하다. 우리나라처럼 공인인증서를 이용하고, 보안카드 번호를 입력할 필요 없이 단순히 이체를 원하는 계좌와 금액을 써넣으면 바로 이체가 된다. 그리고 이 이체내역에 또 다시 태그와 메모를 기입할 수 있게 된다.

이처럼 Simple은 이름처럼 정말로 간편한 뱅킹 서비스를 제공하고 있다. 은행 및 카드 기능과 가계부 기능을 한데 모은 Simple, 이 정도면 완벽한 뱅킹 플랫폼이 아닐까?

-

Review in Brief

사용자 측면

1) Simple Visa 카드 결제: 사용자는 Simple에서 발급하는 카드를 통해 자유롭게 결제 및 대금 인출을 할 수 있다. 해당 Simple 계좌는 타행 계좌와도 연결이 되며 자유롭게 금액을 이체할 수도 있다. ATM 인출 수수료나 영업 시간 이외 수수료는 없다. (다만 ATM 자체 수수료는 부과된다. ) VISA 카드 결제가 되는 곳이라면 어느 곳이든 Simple Visa 카드를 이용할 수 있다.

2) 이용 내역 관리: 사용자는 온라인 상이나 모바일 상에서 편리하게 이체/결제 내역을 관리할 수 있다. 각 결제 내역에 지도나 카테고리, 태그, 메모 등을 입력할 수 있다. 또한 편리한 내역 관리를 위해 결제가 되면 실시간으로 모바일에 알림이 뜬다. 이를 이용해 쉽게 내역 입력을 할 수 있다.

3) 목표 입력 및 관리: 향후 지출 계획 및 목표를 세우고, 이에 맞게 지출을 할 수 있다. 또한 목표 별로 사용하고 싶은 금액을 할당할 수도 있다.

서비스 제공 현황

- 출시일: 2009년

- 지원플랫폼: Web, Mobile(iOS, Android)

- 서비스 실적: VISA와 협약을 맺고 카드 발급 및 결제를 지원하고 있다. 약 2년간 베타테스트를 진행 한 뒤 최근 베타 테스트를 종료하였으며, 약 3만 5천 명 정도의 가입자가 있다.

- 서비스 지역: 미국(각 국가 마다 상이한 은행/카드 시스템으로 인해 당분간은 미국 시장에 집중할 계획이다. )

수익모델

-은행 저축 이자

-

Comment in Brief

스마트폰 이용고객이 많아짐에 따라 은행 및 카드 시스템도 진화했다. 이제는 스마트폰으로 계좌 이체를 하는 것이 전혀 새롭지 않을 정도이다. 하지만 아직까지 이런 결제 내역과 가계부를 연결해주는 단일 플랫폼은 없었다. 몇몇 은행에서 제공하는 기능이 있지만 편리성에서 떨어지며, 제3 사업자가 제공하는 서비스의 경우 일일이 입력해야 하는 불편함이 있었다.

그런 의미에서 Simple은 사용자 경험(User Experience)를 극대화한 플랫폼이라 할 수 있다. 즉, 사용자가 단순히 은행 서비스를 이용하는 것보다 더 많은 것을 원한다는 Needs를 포착해 이를 제공하는 플랫폼이다. 이 때문에 사용자는 Simple을 이용하면서 자신의 삶에 맞춰진 은행 플랫폼을 갖게 되는 것이다.

다만 이러한 BM이 우리나라에 적용되기는 어려울 것으로 보인다. 일단 금융결제나 기존 카드/은행과의 연계가 어려울 것으로 보이며, 공인인증서/보안카드를 요구하는 현행 정책상 Simple의 모델은 한국에는 비현실적이다.

-

이 서비스를 제공하는 업체와 투자자 정보

제공 업체: Simple (Portland, OR, USA), simple.com

창업자, 그리고 투자사

① 창업일: 2009년 7월

② 창업(자) 배경: 창업자인 Josh Reich는 멜버른 대학교 의학과 및 수학과를 졸업한 후 카네기 멜론 대학교 MBA 과정을 밟았다. 그 뒤 IT 기술 관련 기업체에서 컨설턴트 및 CTO로 활약하였다. 그러던 중 미국 은행 시스템에 불편함을 느껴 Simple(기존 BankSimple)을 창업했다.

③ 총 투자 금액: 약 1530만 달러 (Seed, Series A, Series B, Series C)

④ 투자사: SV Angel, Anthemis Group, Neu Venture Capital, First Round Capital, IA Ventures, Thrive Capital, Lerer Ventures, 500 Startups, Shasta Ventures

-

이해를 좀 더 돕기 위한 관련 동영상

Simple iPhone App Video from Simple on Vimeo.

")

동향 및 스타트업 투자분석보고서")

: 시장규모, 어떻게 추정해야 할 까?")

들 간의 역할 지도")

{kind=link}