투자 전문가 워렌버핏(Warren Buffet)은 암호화폐를 "신기루(mirage)"라고 부르며, 실제로 아무것도 생성하지 않는 것이라고 하였다. 실로 많은 사람들이 비트코인과 같은 암호화폐를 거래하면서도 현재 비트코인의 가치가 시세차익을 노리는 투기에 의해 형성된 가격인지, 내재된 가치가 있는건 맞는 것인지에 대한 의문을 갖는다.

그러나 법정화폐의 히스토리를 볼 때, 최초의 중앙은행인 영란은행이 설립되기 전, 각각의 민영은행은 자신들만의 은행권(금화와 교환해주겠다는 보증 수표같은 것)을 발행하였고 사람들은 이런 민영은행들의 은행권을 화폐로 삼아 사용했다. 그러다 1694년 영국왕실이 전쟁으로 고갈된 왕실재정을 충당하기 위해 특정 민영은행(영란은행)에게 발권권한을 주면서 지금의 법정화폐개념이 생긴 것이지 처음부터 모두로부터 가치를 인정받고 탄생된 화폐는 거의 없다고 본다.

이처럼 암호화폐의 가치를 이해하기 위해서는 이미 가치가 보증된 자산에 대한 관념에서 벗어나, 가치가 보증되지 않는 자산이 가치를 만들어 내는 과정에 초점을 둘 필요가 있다.

이번 FindChain팀에서는 암호화폐의 가치 평가방법에 대한 5개의 모델을 시리즈 형태로 소개하고자 한다.

[암호화폐 가치 평가 모델]

1주차: Store of Value & Token Velocity Thesis 모델 - 김서진PD

2주차: NVT Ratio & Daily Active Addresses(DAA) - 최유리PD

3주차: INET Valuation model & Use case - 최범규PD

첫 번째 아티클로 소개될 'Store of Value & Token Velocity Thesis'모델은 화폐의 가장 기초 기능인 '가치저장' 및 '교환매개'에 초점을 두어 암호화폐의 가치를 평가하고자 한다. 해당 모델 소개 및 모델에 대한 필자의 개인 해석도 들어가 있는 점을 감안하여, 양질의 지식을 가진 독자들께서는 잘못된 해석이 있거나 추가할 내용이 있다면 부담없이 피드백 주기를 간청한다.

Contents Contributor : 김서진PD

-

Store of Value

개념 소개

Store of Value 모델은 가치저장 기능이 있는 암호화폐를 다른 비교 가능한 가치저장 수단(예: 금)과의 비교를 통해 해당 암호화폐의 가치를 평가하는 모델이다.

모델의 핵심 및 활용 사례

현대의 대표적인 가치저장 수단으로는 통화, 귀금속 혹은 금융자산과 같은 재화가 있다. 대게 가치저장 수단들은 ‘미래 구매력 및’ 안정적인 수요로 인한 ‘위험관리(재화의 미래 활용 범위 예측 가능)’ 기능을 가지며, 이러한 기능들은 어떤 물리적 상품에 의한 담보나 정부 등의 신뢰 있는 제 3자의 보증에 의해 뒷받침 된다. 반면 물리적 담보 혹은 신뢰 있는 중개인의 보증도 없는 암호화폐(예: 비트코인)가 또다른 부의 저장수단으로 인정받을 가능성이 점점 높아져 가고 있는데, 이는 암호화폐가 이상적인 가치저장 수단으로서의 속성을 지니고 있기 때문이다.

가치저장 수단으로서의 비트코인

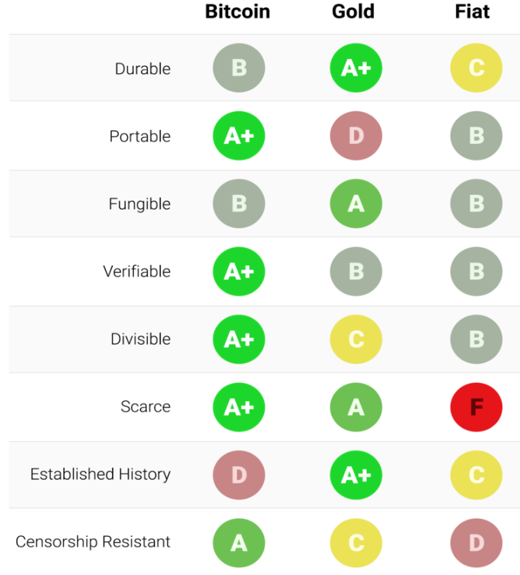

‘비트코인 낙관론 2부 - 가치 저장 수단으로서 비트코인’에 따르면, 이상적인 가치 저장 수단은 내구성, 휴대성, 대체성, 검증성, 가분성, 희소성, 오랜 역사, 검열 저항성 등의 속성을 지닌다. 그중 비트코인은 휴대성, 검증성, 가분성, 희소성, 검열 저항성 면에서 그 속성이 다른 전통적 가치저장수단보다 뛰어나다고 볼 수 있다(이는 상기 포스팅에 나와있는 표에서 비트코인이 A, A+ 점수를 받은 속성을 기준으로 함). 그 특징들은 다음과 같이 요약된다.

- 휴대성: 비트코인은 수억 달러 상당의 가치를 디지털 월랫 등을 통해 쉽게 휴대할 수 있으며, 멀리 있는 개발도상국까지도 즉시 자산 전송이 가능하다.

- 검증성: 비트코인은 개인 키(key)를 통한 디지털 서명을 통해 해당 자산에 대한 소유권 증명을 할 수 있다. 또한 원문이 아닌 (해쉬)암호화된 숫자 데이터 값만을 비교함으로써 검증과정이 보다 명확하고 간편하다.

- 가분성: 비트코인은 1억 분의 1까지 나눠 짐으로써 잦고 세밀한 교환에도 유용하다.

- 희소성: 비트코인은 2040년까지 2,100만 BTC만 채굴되도록 설계되었다.

- 검열저항성: 비트코인은 중개인의 개입/검열 없이 개인간의 거래(P2P)를 가능케 한다.

이때 특히 검열 저항성 및 절대적인 희소성은 사람들이 암호화폐를 가치저장 수단으로 사용하는데 강한 동기로 작용함으로서, 앞으로 암호화폐가 대표적인 가치저장 수단 중 하나 될 거라는 주장은 과언이 아니라고 보는 입장이 늘고 있다.

가치저장 수단으로서의 암호화폐 가치 평가방법

이처럼 암호화폐가 가치저장 수단으로 활용된다면 이에 대한 가치 평가는 금과 같이 비교 가능한 가치저장 자산의 가치를 참조하는 방법이 있다. 예를 들어, 몇 몇 통계에 의하면, 전세계 금의 총 가치는 약 8조 달러라고 한다. 만일 비트코인이 가치저장 수단으로써 금을 대체한다고 가정한다면, 비트코인의 궁극적인 총 발행량인 2,100만개를 8조달러와 나눈 값인 38만 달러(약 한화 4.25억)가 비트코인의 개당 가격이 된다.(참조: Today’s Crypto Asset Valuation Frameworks)

한계 및 적용 가능한 모델(필자 의견 기반)

활용가능성: 아직까진 대부분 암호화폐의 가격 변동성이 큰 만큼, 가치저장 수단으로 활용될 만한 암호화폐는 별로 없다고 본다. 상기에서 언급한 5가지의 속성을 갖고 있다 하더라도 다수로부터 수용됨으로써 안정적인 수요가 뒷받침되지 않는다면 미래에도 해당 가치가 유지되거나 오를 것이라는 보장이 없기 때문이다. 반면 담보자산을 보유하거나 해당 암호화폐가 시장에서 약 1$에 거래될 수 있도록 공급을 관리함으로써 가치를 유지하도록 디자인된 Stable Coin은 Store of Value 모델을 통한 가치평가가 가능하다고 판단한다.

한계: Stable coin의 가치를 안정적으로 유지하기 위해 다양한 시도(예: Factom-소각모델)들이 이뤄지고 있으나, 이는 아직 검증되지 않은, 말 그대로 테스트단계에 불과하다. 따라서, 이상적인 가치저장 수단의 속성 중 하나인 ‘오랜 역사’를 고려해 볼 때, 섣불리 stable coin을 가치저장 수단으로 간주하기 보다는 그 중 어떤 토큰이 부의 저장수단으로 활용될 수 있는지 앞으로 좀 더 지켜볼 필요가 있다. 또한 해당 암호화폐에 견줄만한 기존 가치저장수단을 찾는 것 역시 Store of Value 모델을 활용 시 관건이다.

-

Token Velocity Thesis

개념 소개

Velocity모델은 경제학 고전학파에서 주장한 화폐수량설의 교환방정식(MV=PQ)을 토큰 생태계(token economy)에 접목하여 해당 토큰의 가치를 평가하는 모델이다.

모델의 핵심 및 활용 사례

Chris Burniske는 교환방정식(MV=PQ)을 토큰이코노미(token economy)에 적용하여 암호화폐의 가치를 평가하는 방법을 처음으로 소개한 인물이다. 기존의 교환방정식과 Chris Burniske에 의해 이를 암호화폐에 적용한 방정식을 비교하면 다음과 같다.

| (법정)화폐 경제 | 토큰이코노미 | |

| M | Money supply(화폐량) | Size of the asset base*

(자산의 규모=화폐량x암호화폐 개당 가치) |

| V | Velocity of money(화폐 유통속도)** | Velocity of the asset(자산의 유통속도) |

| P | Average price level of goods(물가수준) | Price of the digital resource being provisioned

(제공되는 디지털 자원의 가격) |

| Q | Index of expenditures(지출지표) | Quantity of the digital resource being provisioned

(제공되는 디지털 자원의 양) |

* 토큰이코노미에서 M이 자산의 규모로 정의된 이유는 토큰이코노미 상의 M은 ‘토큰의 개수x달러로 환산된 토큰의 가치’이기 때문이다.

** 화폐 유통속도는 동일한 화폐가 사용된 빈도를 말한다. 예를 들어, 통화량(M)이 1,000원일 때, A가 B에게 천원으로 옷을 사고, B가 A에게 받은 1,000원으로 C로부터 과일을 산다면 똑 같은 1,000원이 2번 유통 되었으므로 V(화폐 유통속도)는 2이다.(이때 P=1,000원, Q=2다.)

화폐가치와 화폐유통속도의 관계

Burniske의 정의에 의하면 M=PQ/V 이므로, 암호화폐(토큰)의 가치는 시장크기를 달러로 계산(PQ)하고 이를 V(화폐 유통속도)로 나눠 M(암호자산의 규모)을 구한 다음, M을 공급된 암호화폐(토큰)의 양으로 나눔으로써 계산된다.

이때 M=PQ/V 방정식에 따르면 암호화폐의 가치가 V에 반비례하다는 것을 알 수 있듯이, V는 암호화폐의 가치결정에 큰 영향을 미친다. 예를 들어, 네트워크 참가자들이 해당 암호화폐를 오래 보유할수록 V는 작아지고 암호화폐의 가치는 오를 수 있다. 반면, 화폐의 유통속도 V는 거래량(transactional volume; Q)과도 관련 있으므로, 너무 낮은 유통속도는 낮은 거래량을 의미하기 때문에 V를 낮게 유지하는 것만이 암호화폐의 가치 유지에 좋은 것은 아니다. 이처럼 토큰 경제를 활성화하고, 암호화폐(토큰)의 가치를 유지하기 위해서는 V를 적정 범위(goldilocks zone)내로 유지하는 것이 중요하다. 반면 V의 적정 범위는 개별 토큰 이코노미마다 다르다*. 예를 들어, ‘Velocity of Tokens’에서는 각 토큰의 성질(?)에 맞는 적정 V의 범위를 제안하는데. M1**과 비교되는 토큰(예: medium-of-exchange token)의 유통속도는 4~15 사이의 중간 범위를, M2***에 가까운 토큰(예: storage of value token)은 역사적으로 볼 때 1.4~2.2범위의 유통속도를 갖는 것이 이상적이라고 한다.

비록 토큰 유통속도(V)를 유추할 수 있는 데이터가 별로 없고 토큰 경제 별로 V의 적정 범위를 구하는 것이 복잡함에도 불구하고, 개별 토큰 생태계에 적합한 V의 범위를 알아내야 교환방정식을 통해 올바른 토큰의 가치를 산출할 수 있다.

* 개별 토큰 이코노미마다 적정한 V의 범위가 다른 이유는, 평균적으로 발생하는 트랜잭션 량이 각기 다르고, 토큰의 성질(예: utility token, security token) 등이 V값에 영향을 주기 때문이다.

**M1: '협의통화(M1)'는 지급수단으로서의 화폐의 기능을 중시한 통화지표로, 민간이 보유하고 있는 현금과 예금취급기관의 결제성예금의 합계.(출처: [네이버 지식백과] 광의통화 (시사상식사전, 박문각))

***M2: '광의통화(M2)'는 협의통화(M1)에 예금취급기관의 정기예금, 정기적금 등 기간물 정기예적금 및 부금, 거주자 외화예금 그리고 양도성예금증서(CD), 환매조건부채권(RP), 표지어음 등 시장형 금융상품, 금전신탁, 수익증권 등 실적배당형 금융상품, 금융채, 발행어음, 신탁형 증권저축 등을 포함. 다만, 유동성이 낮은 만기 2년 이상의 장기 금융상품은 제외.(출처: [네이버 지식백과] 광의통화 (시사상식사전, 박문각))

교환방정식을 통한 암호화폐 가치 평가방법

앞서 강조했던 특정 토큰경제 생태계의 V를 알고 있을 때, 교환방정식을 통해 해당 토큰의 가치를 구하는 방법은 다음과 같다.

교환방정식(MV=PQ)은 주로 경제를 뒷받침하는데 필요한 돈의 흐름을 이해하는데 사용된다. 따라서 M(=PQ/V)은 해당 암호자산(토큰)의 유통속도가 V일 때, PQ규모만큼의 암호경제네트워크를 뒷받침하는데 필요한 자산의 규모를 의미한다. 다른 말로 표현하면, M은 해당 네트워크가 제공하는 자원에 대한 수요의 크기를 의미한다. 따라서 교환방정식을 통한 암호화폐의 가치평가 시 V뿐만 아니라 구체적인 M의 값을 알아내는 것 역시 중요하다.

예를 들어 2014년 당시 비트코인의 유통속도(V)가 1.5이고, 비트코인이 개발도상국 송금시장의 10%(PQ; 436억 달러)를 차지 하였다고 가정한다면, 비트코인이 지탱해야 할 경제의 규모, 즉 해당 수요에 맞게 송금 서비스를 제공하기 위해 필요한 비트코인 자산의 규모(M)는 300억 달러(436억 달러/1.5)다.

블록체인 상에서는 시중에 유통되고 있는 코인의 양을 추적가능하기 때문에 추산된 M을 유통된 암호화폐의 개수로 나누면 암호화폐의 개당 가격을 알 수 있다. 이에 따라, 당시 1,470만개의 비트코인이 시중에 유통되어 있었으므로 이를 300억 달러와 나눌 시 비트코인 하나의 적정 가격은 2,000달러(300억 달러/1,470만개)가 된다.(참조: 쉽게 풀어 쓴 코인(토큰) 벨류에이션)

한계 및 적용 가능한 모델(필자 의견 기반)

활용 가능성: Velocity모델은 주로 medium-of-exchange token(utility token)의 가치를 평가하는데 활용된다. medium-of-exchange token은 블록체인 네트워크 상에서 서비스/제품에 대한 접근 및 거래 시 사용되는, 즉 네트워크 상의 교환을 매개하기 위한 암호화폐다. 따라서 해당 토큰이 대상으로 하는 시장의 가치(크기)평가 및 해당 네트워크의 기대 점유율, 적정 V의 추정이 가능하다면 교환방정식(MV=PQ)을 통한 신뢰성 있는 암호화폐 가치 평가가 가능할 것으로 본다.

한계: 실로 특정 토큰경제 생태계에 적합한 V의 범위를 찾는 것은 매우 복잡하다. 예를 들어,통화 및 가치저장수단의 기능을 혼합하여 디자인된 토큰의 경우 M1 혹은 M2 등 단일적인 지표와 비교함으로써 적정 V의 범위를 유추하기 어렵기 때문이다. 또한 V는 암호화폐의 발행량, 거래량 등에 따라 변하기 때문에 이를 상수로 두고 계산하는 것 역시 옳지 않다.

이상으로 암호화폐의 대표적인 가치평가 모델, Store of Value와 Token Velocity Thesis 모델을 살펴보았다. 두 모델 모두 엄밀하게 특정 암호화폐의 가치를 평가하기에는 한계가 있지만, 암호화폐가 화폐의 기능(가치저장 혹은 교환매개)을 수행함으로써 암호화폐에 의해 대체되는 기존 화폐 혹은 금융자산의 가치만큼 암호화폐의 가치가 평가됨을 알 수 있었다.

앞으로는 보다 다양하고 정밀한 암호화폐 가치평가 방식이 나오겠지만, 암호화폐가 기존 기축통화들처럼 일상에 보다 많이 사용될 수록 그 가치평가는 덜 어려워지지 않을까 싶다. 즉 현재보다 암호화폐의 활용범위가 보다 명확해 질 것이기 때문이다.

(+) 참고 자료

- 특성 이미지 출처: Unsplash - Thought Catalog로부터 다운 받은 이미지 편집본

- Today’s Crypto Asset Valuation Frameworks

https://blockchainatberkeley.blog/todays-crypto-asset-valuation-frameworks-573a38eda27e

- Velocity of Tokens

https://medium.com/newtown-partners/velocity-of-tokens-26b313303b77

- 비트코인 낙관론 2부 - 가치 저장 수단으로서 비트코인

https://steemit.com/kr/@pius.pius/6odzge-2

- Cryptoasset Valuations

https://medium.com/@cburniske/cryptoasset-valuations-ac83479ffca7

- 암호화폐 가치평가 - 교환방정식과 그 한계점, 보완할 부분

https://steemit.com/coinkorea/@qudghk123/44cmbx

- 쉽게 풀어 쓴 코인(토큰) 벨류에이션

https://medium.com/@chajesse/%EC%89%BD%EA%B2%8C-%ED%92%80%EC%96%B4-%EC%93%B4-%EC%BD%94%EC%9D%B8-%ED%86%A0%ED%81%B0-%EB%B2%A8%EB%A5%98%EC%97%90%EC%9D%B4%EC%85%98-7a45a90e2a1c

- 암호화폐 시장에 대한 합리적인 예측 - 1부

https://steemit.com/cryptocurrency/@wansoon16/1

’")

”")

: 시장규모, 어떻게 추정해야 할 까?")

들 간의 역할 지도")

생태계 들여다보기")

{kind=link}