2014년 노벨 경제학상을 수상한 인물은 미시경제학자인 장 티롤(Jean Tirole) 프랑스 툴루즈 1대학 교수이다. 장 티롤 교수가 노벨 경제학상을 수상하게 된 배경은 소수 대기업의 독과점으로 인한 시장 실패를 분석하고, 소수 대기업에 의해 좌지우지 되는 독과점 시장은 결국 바람직하지 못한 결과를 낼 것이라고 주장하며 규제 이론을 연구한 공로를 인정받은 것이다.

규제이론 분야에서는 세계적으로 영향력있는 경제학자로 손꼽히는 티롤 교수가 규제 이론을 연구하면서 주장한 것 중 하나가 기존 경제학에서 논의되어 왔던 완전 경쟁시장의 구조(단면시장, One-Sided Market)와 전혀 다른 시장, 즉 양면 시장(Two Sided Market)이 존재한다는 것을 이론적으로 증명한 것이다. 티롤 교수는 이러한 양면 시장을 콘트롤 하는 사업자를 '플랫폼' 사업자로 명명했다. 다시 말하면 플랫폼 사업자 = 양면시장을 획득한 사업자로 규정할 수 있는 것이다. 양면 시장을 획득한 플랫폼 사업자의 경우, 시장지배력에 대한 정의, 독과점에 대한 규제 방식이 기존과는 완전히 달라야 한다는 점이 그가 노벨상 수상을 하게 된 원동력이 된 셈이다.

티롤 교수의 양면 시장에 대한 이론적 연구 이후, 많은 경제/경영학자들이 양면 시장과 플랫폼의 작동방식에 대해 연구하기 시작했다. 장 티롤 이후, 데이빗 에반슨(Evans, D.S)나, 슈말란스(R.Schmalensee) 등이 반독점 규제 관점에서 양면 시장의 정의와 조건 등에 대한 연구가 경제학적 관점에서 진행되었다.

(사진출처 : AFP BB News, 미디어 다음)

물론 경제학자들에 의해서만 양면시장을 콘트롤 하는 플랫폼 사업자에 대한 연구가 진행된 것은 아니다. 하버드 비즈니스 스쿨의 교수인 토마스 아인스만(Thomas Eisenmann) 교수를 중심으로 플랫폼 사업자의 등장과 경영전략 관점에서 플랫폼 연구도 다수 진행되어 왔다(아인스만 교수의 바이오그래피 및 관련 저서, 블로그는 http://www.hbs.edu/faculty/Pages/profile.aspx?facId=6452 를 참조하기 바란다). 하버드 비즈니스 리뷰에 실린 아인스만 교수의 다음 3가지 아티클들은 플랫폼 연구하는 사람들에게 반드시 한번 쯤 읽어봐야 하는 글 중 하나이기도 하다. 요즘 같이 Mobile On-Demand 기반 버티컬 플랫폼 사업자의 등장, 카카오의 카카오 택시를 기반(기저 플랫폼)으로 카카오 대리운전, 카카오 블랙 등 연관 양면시장으로의 확대 현상 등을 설명할 때, 아인스만 교수의 플랫폼 봉합(또는 흡수) 전략이론이나, 양면 시장에서의 전략 이론은 굉장히 실제적으로 다가온다.

토마스 아인스만 교수의 HBR 기고 아티클 |

|

필자는 몇 년 전부터 스타트업과 성공한 스타트업들의 대다수가 플랫폼 비즈니스 모델이라는 점에 관심을 가지고, 플랫폼과 관련된 많은 중요한 논문들에서 논의되고 있는 키워드/핵심 내용들을 살펴봐 왔고, 경영학 박사 학위도 모바일 서비스에 대한 양면시장 연구로 취득할 만큼 현실 세계에서 점점 더 많은 사업모델이 플랫폼 사업자(또는 운영자)에 의해 획득되는 양면 시장 구조라는 점에 매료되었다.

최근에는 제레미 리프킨 MIT 교수가 펴낸 '한계 비용 제로 사회(Zero Marginal Cost Society)'에서, 그가 주장하는 공유경제를 가능케 하는 사업자의 등장도 유심히 지켜보면서, [양면 시장, 플랫폼, 공유경제] 키워드가 상호 밀접한 연관관계가 있으며, 정말 가까운 미래에 기존 경제학 이론에서 작동하는 시장구조(단면 시장)보다, 양면 시장을 획득한 플랫폼 사업자가 새롭게 만들어 내는 사업모델에 의해 세상이 변할 것이라는 강한 믿음도 가지게 되었다.

본 컬럼에서는 조금 어렵게 들릴지 모르는 양면 시장의 개념과 한계 비용 제로 사회와의 상관관계에 대해 필자가 생각하는 바를 정리해 보았다. 양면 시장 이야기를 하면 흔히들 단순히 공급자-수요자가 양쪽에 존재하는 것으로만 알고 있는데, 그렇게 단순한 문제는 아니라는 점을 이야기하면서 시작하고자 한다.

-

양면 시장이란 무엇인가?

국내에는 양면시장이나 플랫폼 관련한 논문이 많지 않은 실정이다. 그 중, 굉장히 체계적으로 양면시장의 정의와 조건에 대해 고찰한 국내 논문 중 하나가 이상규 교수가 2010년 12월, 정보통신정책연구에 게재한 '양면시장의 정의 및 조건(The Definition of Two-Sided Market and Its Conditions)'이라는 논문이다(정보통신정책연구 제 17권 4호, PP.73-105). 이 논문에서 규정하는 양면시장은 다음과 같다.

양면시장은 서로 다른 두 타입의 이용자 집단이 플랫폼을 통해 상호작용을 하며, 이때 창출되는 가치는 간접적 네트워크 외부성의 영향을 받는 시장을 말한다. 여기서 플랫폼이란 서로 다른 이용자 그룹이 거래나 상호작용을 원활하게 할 수 있도록 제공된 물리적, 가상적 또는 제도적 환경을 일컫는다.

플랫폼을 제공하는 사업자는 양측 또는 어느 한쪽에 플랫폼 이용료를 부과함으로써 수익을 창출한다. 플랫폼 사업자가 양측에 책정하는 이용료의 수준(가격 수준, Price Level)이나 구조(가격 구조, Price Structure)는 플랫폼 이용자의 수와 거래규모에 영향을 미친다

이런 양면시장의 예는 현실세계에서 많이 찾아볼 수 있다. 대표적인 예가 신용카드 서비스다. 장 티롤 교수는 그의 초기 논문인 'Two-Sided Market : Overview'에서 신용카드가 왜 양면 시장인지를 검증한 바 있다. 결론적으로 소비자가 특정카드에 가입할 것인지의 여부를 결정하는 데 있어, 그들은 해당 카드를 받는 가맹점의 수를 고려할 것이며, 반면 가맹점주들은 해당 카드로 결제하고자 하는 소비자의 수를 고려한다는 것이다. 다시 말해 특정카드의 플랫폼에 참여할 때 발생하는 가치는 상대편 이용자 집단의 규모에 의존하는 것이다. 이를 간접적 네트워크의 외부성 또는 교차 네트워크의 외부성(Externality)라고 하며, 쉬운 말로 교차 네트워크 효과라고 한다(앞으로 교차 네트워크 효과로 통일). 이 교차 네트워크 효과를 만들어내기 위해 플랫폼 운영자(신용카드 사업자)는 Membership Fee 또는 연간 가입비 등 이용료와 관련된 가격수준과 가격구조를 결정하게 된다.

전통적인 사업모델인 전화번호부(사업자와 소비자), 미디어(광고주와 시청자 혹은 독자), 오픈마켓(판매자와 구매자), 비디오게임기(게임제작자와 게이머) 등이 양면시장의 교차 네트워크 효과가 나타나는 대표적인 사례라고 할 수 있다.

그렇다면, 교차 네트워크 효과를 획득한 플랫폼 사업자가 콘트롤 하는 양면시장은 어떤 특징이 있을 까? 다음과 같은 2가지 특징이 있다. 이 특징은 양면 시장을 결정짓는 필요조건이라고도 할 수 있다.

1.양면시장 특성 첫번째 : 일반시장에서 통용되는 러너조건(Lerner Condition)이 성립되지 않는 시장이다.

문제는 기존 경제이론에서 다뤄지는 시장모형과의 괴리가 이 양면시장에서 발생한다는 점이다. 장 티롤이 양면시장에 주목한 점도 이 점이다. 주로 규제당국에서는 경쟁자의 수와 제품의 특성을 고려하여 기업의 시장지배력 남용행위나 담합, 불공정거래행위의 불법성을 판단하는 데, 이는 기존 경제이론에서 회자되는 시장구조(완전경쟁시장, 독점시장, 과점시장)가 대부분 단면시장이라는 점에 근거를 두고 있다.

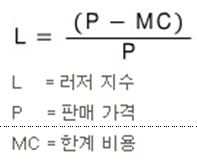

장 티롤 교수가 그의 논문에서 양면시장의 특성으로 손꼽고 있는 것 중 하나가 러너 조건(Lerner Condition)이 성립되지 않는 시장임을 규명한 것이다. 러너 지수 또는 러너 조건에 대한 정의는 다음과 같다(위키피디아 참조).

가격과 가격에 대응하는 한계비용의 차이점으로 시장지배력을 측정하는 지수를 말하며, 미국의 경제학자 ‘아바 러너(Abba Lerner)’에 의해 개발되었다. 러너지수는 0에서 1까지(또는 0%에서 100%까지)의 범위 안에서 산출되는데, 완전경쟁 기업은 러너지수가 0의 값을 가지며, 가격이 무한히 커지거나 한계비용이 0에 가까워지면 러너지수는 1로 수렴한다. 즉, 시장이 경쟁적일 때는 수요의 가격탄력성은 증가하고, 러너지수는 감소(0에 수렴)하며, 시장이 독점적일 때는 수요의 가격탄력성은 감소하고, 러너지수는 증가(1에 수렴)하게 된다.

기존 경제이론의 시장구조에서 완전경쟁시장은 한계비용(MC : Marginal Cost, 상품 1단위를 추가로 생산하기 위해 필요한 비용으로서 생산을 위해 필요한 자원의 크기를 반영)과 시장가격(Price)가 같다. 즉, 시장이 완전경쟁시장이라면, MC (한계비용)= P(시장가격)이 같은 지점에서 생산량(Q)이 결정되며, 러너지수 공식에서 분자가 '0'이 되어 러너지수는 0이 산출된다.

반대로 시장이 독점시장인 경우, 특정 기업이 이윤극대화를 위해 시장가격 P가 한계비용 MC보다 높게 설정되며, 생산량 또한 완전경쟁시장의 이윤극대화 지점(P=MC인 지점)보다 낮아진다. 즉, 독점으로 가격결정력이 높아지고 이에 따라 기업이 생산량을 줄여 과소생산을 통한 초과수요를 불러 가격이 상승하기 때문이다. 이때 러너 지수는 1에 수렴한다(시장가격 P > 한계비용 MC). 이 러너 지수는 특정 기업의 시장지배력을 판단하는 중요한 기준으로 활용되어왔으며, 규제당국에서 특정 기업이 시장지배력이 있는지, 그래서 남용하고 있는 지를 살펴볼 때도 활용된다.

그러나 양면시장에서는 반드시 기존 경제학의 시장구조에서 보여지는 특성이 보여지는 것이 아니다. 장 티롤 교수는 양면시장에서는 일반적인 시장에서는 경쟁이 증가함에 따라 가격이 한계비용에 가까워지기 때문에 가격과 한계비용의 차이, 즉 러너 지수를 시장지배력의 지표로 볼 수 있지만, 양면시장에서는 양측의 수요특성과 교차 네트워크 효과에 따라 플랫폼 사업자가 언제던지 비대칭적 요금구조(최적가격의 구조)가 자연스럽게 형성될 수 있기 때문에, 가격과 한계비용의 비교는 큰 의미가 없는 시장이라고 규정하고 있다.

즉, 양면시장의 한 측에서 가격 대 비용의 마진이 매우 높다고 하여 이것이 반드시 높은 시장지배력을 의미한다고 할 수 없다는 것이다. 논문에서는 Dating Club을 사례로 들고 있기도 하다. Dating Club(일반적인 나이트 클럽)은 일종의 양면시장인데, 크리스마스 대목 때, 이 클럽 사장이 입장료를 여성에게는 무료(가격 = 0)로, 남성에게는 10만원을 책정하여 특정 지역에서 다른 나이트 클럽대비 높은 시장점유율을 차지한다고 가정할 때, 이 나이트클럽은 시장지배력을 남용하거나, 불공정거래행위를 했다고 판단할 수 있을 까?

만약 이 나이트클럽을 단면시장으로 시장획정(Market Definition)할 경우, 한계비용보다 낮은 가격책정은 독점행위(러너 지수가 1에 수렴)라고 규정할 수 있겠으나(한계비용 보다 낮은 가격책정 행위를 약탈가격이라고 함), 양면시장으로 획정할 경우, 이는 해당 나이트클럽이 이윤극대화를 위한 정당한 가격책정 행위로 이해할 수 있다. 만약 이 나이트클럽이 서로 다른 두 성질의 이용자(남성과 여성 Dating Wannabe 들)간 교차 네트워크 효과가 존재한다고 판단할 수 있다면, 일반적 시장에서와 같이 러너지수가 1에 수렴된다고 해서 독점적 지배사업자로 규정할 수 없으며, 이는 러너지수가 통용되지 않는 시장이다.

2.양면시장 특성 두 번째 : 코즈의 정리가 성립되지 않는 시장이다.

로날드 코즈(Ronald Coase)는 91년 자신이 정립한 거래비용 이론으로 노벨 경제학상을 수상했다. 코즈의 정리는 다음과 같은 의미를 지닌다(위키피디아 참조)

민간경제의 주체들이 자원의 배분 과정에서 아무런 비용을 치르지 않고 협상을 할 수 있다면, 외부효과로 인해 초래되는 비효율성을 시장에서 그들 스스로 해결할 수 있다는 정리. 이 정리는 경제적 효율성 및 정부의 자산분배와 관련이 있으며, 거래 비용의 존재에 대한 이론적 바탕이 된다.

그러나 일반적 시장구조에서는 민간경제의 주체들이 아무런 비용을 치르지 않고(거래 비용) 협상할 수 있는 상황이 극히 드물고, 협상 과정에서 비효율성이 존재하기 때문에 특정 부문에서 정부의 개입이 불가피하다는 근거로 코즈의 거래비용 이론이 적용되어 왔다.

장 티롤은 일반적인 단면시장에서 보이는 코즈의 정리가 양면시장에서는 성립되지 않는다고 주장한다. 만약 코즈의 정리가 성립되는 시장이라면, 양측이 플랫폼 사업자를 통하지 않고 거래비용을 극소화할 수 있다는 이야기인데(이를 부수적 거래, side payment라고 함), 그렇게 되면 플랫폼을 통한 교차 네트워크 효과가 나타나지 않게 되고 플랫폼 사업자는 이를 내부화시키기가 불가능하다는 것이다. 즉, 양면시장은 양 측 간에 부수적 거래가 불가능한 시장, 즉 코즈의 정리가 성립되지 않는 시장이라는 점이다. 플랫폼이 존재하는 이유가 바로 여기에 있다.

-

한계 비용 제로 사회의 의미 : 플랫폼, 양면시장 관점에서

제레미 리프킨이 최근 출간한 한계 비용 제로 사회(Zero Marginal Cost Society)에서 그가 주장하는 핵심 내용 중 주요 부분을 요약해 보면 다음과 같다.

1.사물인터넷, 특히 커뮤니케이션 인터넷, 에너지 인터넷, 물류 인터넷은 현실계의 모든 정보를 데이터로 측정하고 축적하게 만들고, 이를 분석함으로써 생산성과 효율성을 극대화하여 물리적 제품의 생산과 유통에 들어가는 한계비용을 더욱 낮출 수 있게 될 것(한계비용이 Zero 수준에 도달)

2. 전기자동차

-제조 공정이 단순화, 표준화되어 컴퓨터 부품처럼 전기차 생산에 참여하는 기업들이 늘어나 제품 생산의 한계비용이 대폭 절감

-전기차에 부착된 센서와 이를 통해 확보된 데이터는 이동의 효율성을 제고함으로써 시간과 연료를 절약

3. 3D 프린터

-

마무리하며 : 한계비용 제로사회 = 플랫폼 경제로의 패러다임 시프트

제레미 리프킨의 한계비용 제로사회는 사실 작금의 시장구조 하에서는 보기 힘든 사회라고 할 수 있다. 기업이 존재하는 한, 일정한 시장구조라는 것은 존재하기 마련이고(그것이 완전경쟁시장이던, 독점시장이던 간에), 일정한 시장구조 하에서는 한계비용이 Zero가 될 수는 없기 때문이다. 그럼에도 불구하고, 일반적 단면시장구조에서 논의되던 경제학 이론이 성립되지 않는 다른 구조의 시장, 즉 양면 시장이 존재하고, 그런 양면 시장의 개수나 영역이 날이 갈수록 늘어나고 있다.

: 시장규모, 어떻게 추정해야 할 까?")

들 간의 역할 지도")

{kind=link}