요즘 O2O(Online to Offline)스타트업에 대한 투자열기가 한층 꺽어진듯한 느낌이다. 특히 카카오의 제법 공격적이었던 O2O 사업에 대한 의지가 분사 형태로 정리되고, 더 이상 O2O사업에 집중하지 않겠다고 선언하면서 O2O스타트업에 대한 시장의 기대는 1-2년전과 대비해 크게 후퇴한 느낌이다.

그러나 생각해보면, 카카오같은 대기업 집단이 O2O 영역, 특히 생활플랫폼으로서 고객의 일상생활 전반을 아우르는 버티컬 O2O플랫폼을 만들어내겠다는 발상이 오히려 문제였지 않았을까? Online to Offline 관점에서 특정 영역/카테고리를 찍어서 니치하게 접근하는 버티컬 O2O 플랫폼 관점에서는 오히려 혁신조직인 스타트업이 빠르게 성장할 수 있는 지점이 O2O인 셈이다. 다시 말하면, 카카오가 O2O를 버렸다고 그것이 모든 O2O 스타트업의 실패나 좌절로 비춰져서는 조금 곤란하다는 이야기다.

본 컬럼에서는 필자가 평소에 생각하는 O2O, 버티컬 플랫폼에 대한 생각을 조금 정리해서, 관심있는 분들과 공유코자 한다.

2017년 상반기 투자트렌드, 버티컬 O2O에 몰렸다

최근 기관투자자의 O2O 분야에 대한 투자 피로도가 쌓이면서 회피영역으로 이야기되는 경우를 종종 듣곤 하는데, 국내에서 가장 방대한 스타트업 투자 데이터를 제공하는 TheVC(www.thevc.kr)에 따르면(2017년 상반기 투자트렌드 보고서), 여전히 가장 많은 투자가 이뤄지고 있는 영역이 버티컬 O2O, 버티컬 이커머스(e-Commerce)분야라고 할 수 있다.

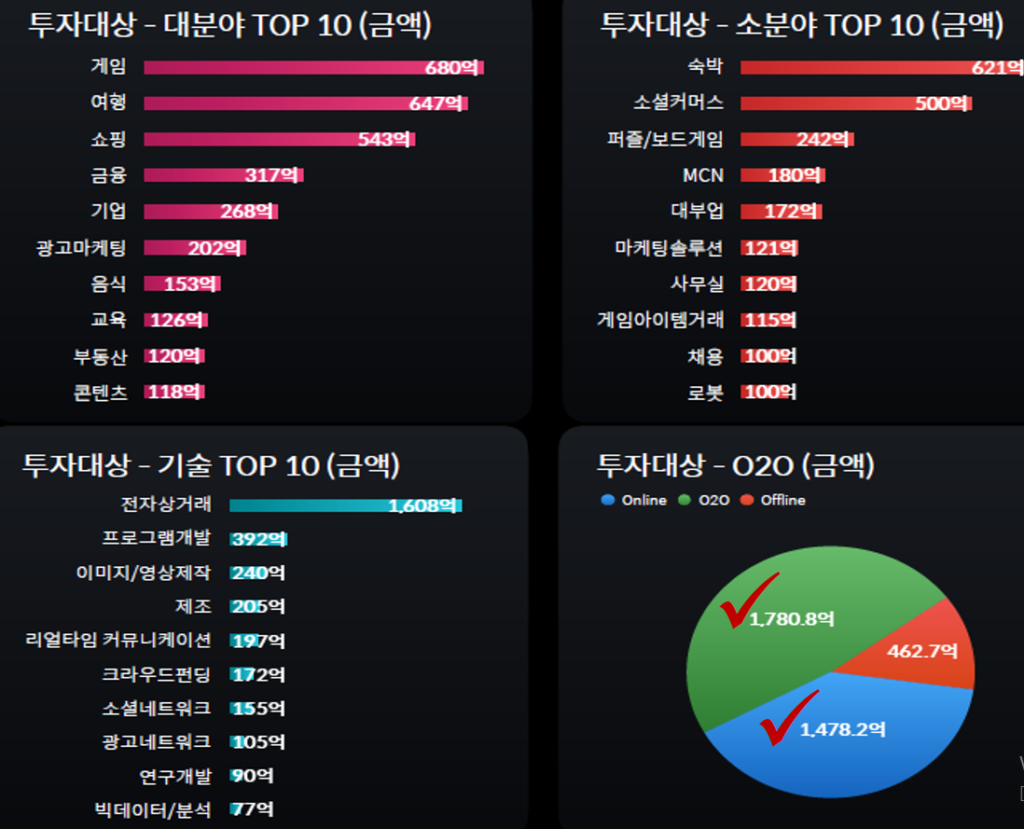

TheVC의 2017년 상반기(1~6월)까지 집행된 스타트업 투자트렌드를 살펴보면, O2O(Online To Offline 지향 스타트업) 분야 스타트업에 대한 투자가 약 1,780억 원으로 온라인 이커머스 분야 투자액 1,478억 원과 함께 압도적으로 높음을 확인할 수 있다.

투자대상 Top 10(대분야)의 경우, 게임을 제외하고는 여행-음식-부동산-교육 분야의 버티컬 O2O 분야 및 쇼핑(온라인 이커머스) 분야의 스타트업 투자가 증가하였고, 그외 P2P대출플랫폼을 포함한 금융(핀테크), 기업용 솔루션/SaaS, 광고마케팅 솔루션 스타트업에 자금이 집중되어 있음을 알 수 있다.

이 지표만 놓고 보더라도, 기관투자자의 상당수 자금은 특정 버티컬 분야(Vertical Segment)에서 차별적 경쟁우위(Unfair Advantage)를 확보하고 팀 역량이 뛰어난 스타트업에게 과감히 투자가 이뤄지고 있음을 알 수 있다. 사실 기관투자자의 심사역 입장에서 보면, 신규 투자처를 고를 때, 너무 넓은(Broad) 분야에서 이것저것 잘할 수 있다고 열거하는 팀보다는 특정 시장에서 날카롭게 칼을 갈아, 엣지(Edge)있게 기존 전통적인 비즈니스 매커니즘을 교체하거나, 대체하는 스타트업 팀에 관심을 가질 수 밖에 없다.

자본력과 영업/마케팅 자원이 부족한 스타트업으로서도 여전히 문제점이 해결되지 않은 세분 시장을 타켓팅하여 보다 효율적이고 효과적인 해결책(제품, 서비스)을 제안하는 것이 단 기간에 고객지표와 손익지표를 확보하는 데 유리할 수 밖에 없다. 즉, 애당초 몇 명의 인적자원으로 구성된 스타트업팀이 굉장히 큰 시장에 진입하여 너무 많은 해결책(솔루션)을 가지고 접근하는 이른 바 호라이즌털(Horizontal) O2O를 지향하는 것은 거의 자살행위에 가깝다고 할 수 있다.

소비자의 일상생활 다방면에서 디지털(온라인) 고객접점 또는 고객관계 강화채널을 기반으로 오프라인과 매개되는 버티컬 O2O(Online To Offline) 스타트업 분야는 따라서 더욱 더 확장되고, 특정 버티컬 시장 내에서도 약간의 차이점을 가지고 여러 스타트업이 등장할 확률이 높다. '스타트업 = 혁신조직'이라는 관점에서 보면, 버티컬 O2O 분야는 그야 말로 기술(Advanced Technology)의 진보와 더불어 더욱 더 팽창할 수 밖에 없는 분야라고 할 수 있다. 즉, 스타트업이 '혁신조직'이기 때문에 버티컬 O2O 영역에서 기술력을 확보한 스타트업 팀에 대한 투자자의 관심과 적극적인 구애가 미래에도 지속될 것이라는 점이다.

여기서 우리는 '혁신'의 정의와 '스타트업'의 개념에 대해서 다시한 번 곱씹을 필요가 있다. 2013년 미국에서 출간된 '10 Types of Innovation'(비즈니스 모델 혁신의 10가지 유형)에 따르면, '혁신'의 정의는 다음과 같다.

INNOVATING REQUIRES IDENTIFYING THE PROBLEMS THAT MATTER AND

MOVING THROUGH THEM SYSTEMATICALLY TO DELIVER ELEGANT SOLUTIONS

혁신한다는 것은 중요한 문제를 정의 하고

명쾌한 해결책을 제시하기 위해 체계적으로

문제에 접근하는 것이다

'혁신하다'의 정의가 이렇다면, 스타트업이야 말로 '작은 조직'이 아니라, '혁신 조직'인 것이다. 국내에서는 '스타트업 = 작은조직'의 개념에서 바라보는 경우가 다반사이지만, 우버, 에어비엔비, 위워크 등 미국 실리콘밸리에서 시작한 이들 스타트업의 공통점은 기존 전통적인 비즈니스 모델이 해결하지 못하는 중요한 문제를 새롭게 정의하고, 명쾌한 해결책을 제시하기 위해 빠른 MVP(Minimum Viable Product) 테스트를 통해 시장-고객을 검증(체계적으로 문제에 접근)하는 조직이라는 점이다. 재미난 점은 이런 혁신조직, 스타트업은 여러 문제를 동시에 해결하기 보다는 아주 특정 세분 시장의 한두가지 문제점을 빠른 속도로 해결하는 데 집중한다는 점이다. 우버가 기존 택시-운송업 시장을, 에어비엔비가 기존 숙박업을, 위워크가 기존 부동산임대/코워킹스페이스 시장에 집중하여 완전히 새로운 고객가치를 만들어내는 것처럼 말이다.

정리하면, 혁신조직으로서 스타트업(팀)은 온전히 특정 세분 시장/영역(Vertical)에서 발생하는 한 두가지의 고질적인 문제점을 찾아내고 정의하며, 이를 빠르고 명쾌하게 해결하기 위한 새로운 해결책을 제안하는 소수의 인적자원으로 구성되어 있는 조직이라고 할 수 있다. 특히 온라인(디지털) 채널을 활용하여 고객접점과 고객관계를 강화하고, 오프라인에서 주로 고객/소비자의 충족되지 않은 니즈(Unmet Needs)를 해소하는 플랫폼 또는 솔루션을 제공하는 데 집중한다. 따라서 거의 대부분의 스타트업은 버티컬 O2O 스타트업이라고 할 수 있다.

O2O vs O2O

혁신조직으로서 스타트업이 버티컬 O2O(Online To Offline) 영역에서 시작하는 것이 당연하다라는 의미는 앞에서 살펴본 바와 같다. 특히 궁극적으로는 커머스 행위(결제수단의 제공)가 연동될 수 밖에 없는 버티컬 O2O 사업은 디지털 거래 중개-큐레이션-매치메이킹의 규모가 커지면서 그 범위도 비례하여 커진다(Scale Up). 규모가 커지면서 범위까지 확장된다면, 그 스타트업팀은 비로서 버티컬(Vertical)에서 호라이즌털(Horizontal) O2O 플랫폼 사업자로 성장의 발판을 마련할 수 있다. 마치 카카오가 카카오 게임에서 시작하여, 카카오택시, 카카오 대리운전, 카코오 뱅크 플랫폼으로 그 범위가 확장되는 것과 유사하다.

문제는 버티컬 O2O 스타트업에서 출발하여 호라이즌털 O2O로 규모와 범위의 확장이 가속화되면, 반대급부로 기존 오프라인 기반의 전통적인 사업자(굴뚝기업 포함)들도 디지털 기술역량을 확보하여 이른 바 'Offline To Online' 또는 'Omni-Channel'이라는 키워드를 가지고 물밀듯이 온라인으로 진입한다는 점이다.

시장(Market)은 근본적으로 경쟁(Competition)이 존재하는 곳이고, 최근 디지털 트랜스포메이션이라는 전략적 화두가 기존 전통적인 사업자의 절대절명의 과제로 부상함에 따라, 적극적으로 오프라인과 온라인을 하나로 통합하거나(옴니채널), 오프라인의 역량을 온라인으로 빠르게 확대하여, 크로스채널(Cross-Channel) 전략을 확대할 수 밖에 없다. 전통적인 유통/물류 기업, 금융기업들은 온오프라인을 아우르는 O2O 개념이 '디지털 전환' 전략의 핵심이 되고 있다.

이렇게 전통적인 기업의 '디지털 전환' 전략실행이 가속화되면, 거꾸로 유사 영역의 버티컬 O2O 스타트업에게는 또 다른 기회가 될 수 있다. 대기업 특성 상, 내부에서 '디지털 전환'을 100% 달성할 수 없기 때문에, 오픈 이노베이션(Open Innovation) 관점에서 기술 혁신조직인 스타트업에 대한 전략적이고 배타적 제휴(수익분배 포함), M&A, 전략적 투자(지분투자) 등의 행위가 매우 빠르게 전개될 수 있기 때문이다.

이런 측면에서 2018~9년은 전통적 대기업의 오픈 이노베이션 바람과 더불어, 기술력을 확보한 버티컬 O2O 스타트업에 대한 전략적 투자나 M&A가 굉장히 활발하게 전개될 확률이 높다. 또한 국내 뿐만 아니라, 해외의 유망 스타트업에 대한 전략적 협업이나 투자가 가속화될 것으로 전망된다.

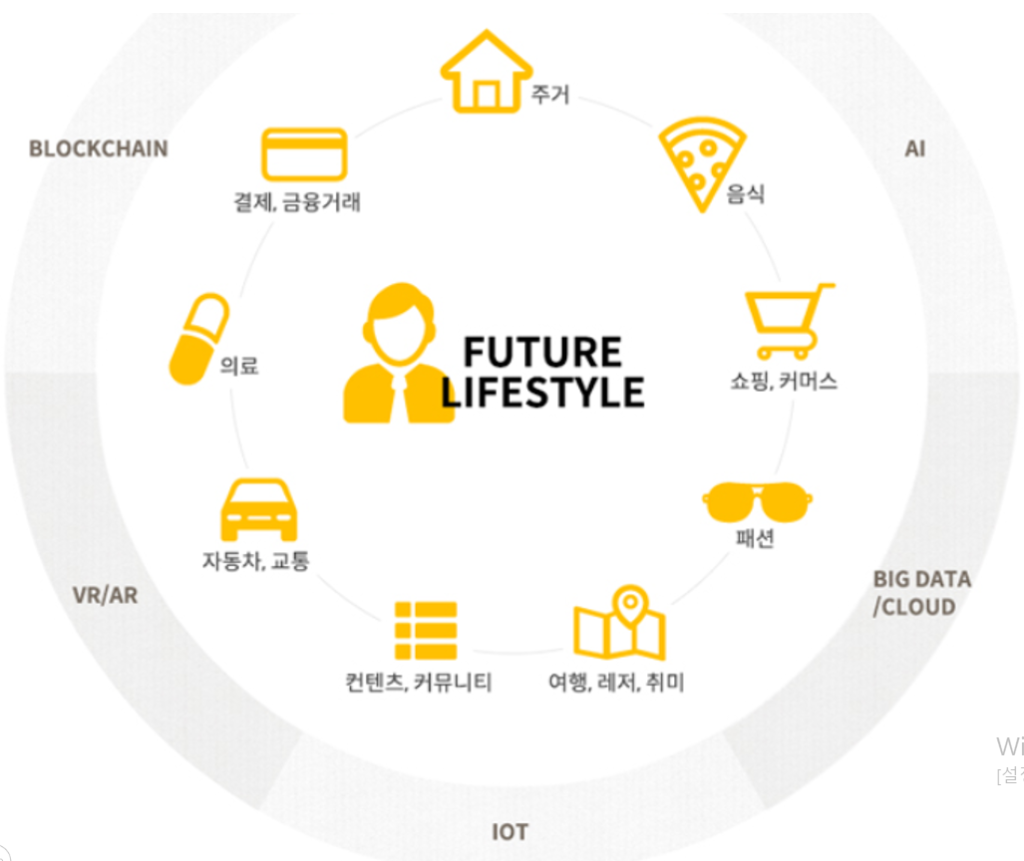

필자가 바라보는 주요 유망 버티컬 O2O 분야는 다음과 같다(5대 기술 기반, 9대 버티컬 O2O 분야)

버티컬 O2O, '플랫폼'으로 온전히 성장하기를 바라며

마지막으로 버티컬 O2O와 플랫폼은 어떤 상관관계가 있을 까?

'버티컬 플랫폼'은 특정한 집단, 시장, 영역에서 일반적으로 통용되고, 관성적으로 이용되던 제품과 서비스 기반의 사업모델이 혁신조직(스타트업)에 의해 제안되는 새로운 제품/서비스를 통해, 완전히 새로운 가치가 기존 사업모델에 참여하는 고객, 이해관계자들사이에 생성되면서 대체제로서 빠르게 해당 집단-시장-영역을 장악해낼 수 있는 새로운 사업모델을 의미한다.

하나의 제품/서비스가 특정 이해관계자 집단 사이에서 이용되면서 직접 네트워크 효과가 빠르게 일어나고, 제품/서비스를 개발하는 혁신조직은 보다 많은 부가가치를 창출하여 수익모델을 확보하기 위해 이 직접 네트워크 효과를 다른 측면의 이해관계자 집단으로 이전시켜, 이른 바 교차 네트워크 효과를 만들어 이해관계자와 이해관계자를 매개하고 연결하는 플랫폼으로 성장하는 특징을 지니다.

이 첫번째 플랫폼을 기저 플랫폼이라고 칭하고, 이 기저 플랫폼을 완전히 다른 시장-영역으로 그대로 카피하여 이전시켜 다시 교차 네트워크 효과를 확보하게 되면 그것을 플랫폼 팽창(또는 봉합, Platform Envelopment)이라고 일컫는다.

성공한 버티컬 플랫폼 사업자는 바로 이런 기저 플랫폼에서 시작하여 플랫폼 팽창/봉합으로 나아가, 유니콘 기업으로 성장하는 특징을 보이고 있다. 우버가 우버 블랙, 우버 이츠(Eats), 우버카풀 등 기저 플랫폼을 기반으로 플랫폼 팽창 전략으로 나아가고 있는 점이 대표적인 예이다.

즉, 특정 버티컬 영역에서 기저 플랫폼으로 발전한 버티컬 O2O 사업자는 필연적으로 플랫폼 팽창 전략에 따라 연관된 다른 버티컬 시장/영역에서 'Winner Take a lot' 또는 'Winner Take Almost'가 가능한 버티컬 플랫폼으로 성장한다.

(플랫폼이 양면 또는 다면시장적 구조라는 점과 이런 양면-다면시장 구조의 특징에 대해서는 하기 필자의 컬럼에서 확인하기 바란다)

버티컬 O2O 영역을 파고드는 스타트업 팀을 필자가 만날 때 마다 느끼는 공통점 중 하나는 '버티컬 O2O 서비스에서 시작하지만, 언젠가는 Winner-Take-Almost 할 수 있는 버티컬 플랫폼으로 성장하고 싶다'는 것이다.

4차 산업혁명, 디지털 트랜스포메이션이라는 2개 키워드가 부상하고 있는 지금, 버티컬 O2O 스타트업에 대한 '2nd Wave'가 2018년부터 본격화 될 것이다. 이는 거대 플랫폼 사업자로 성장하는 단초를 버티컬 O2O 사업자들이 가지고 있기 때문이며, 딥러닝, IoT, Big Data, Cloud라는 기반기술을 스타트업 팀이 가장 빠르게 유연하게 기존 레거시의 허들없이 적용하여 세상의 변화를 불러일으킬 수 있기 때문이다.

")

: 시장규모, 어떻게 추정해야 할 까?")

들 간의 역할 지도")

{kind=link}