Overview

- 서비스(제품)명/기업명: Osper/ Osper(London, England)

- 서비스일: 2013년

- 서비스 내용: 자녀의 재무관리 감각을 키워주는 모바일 뱅킹서비스

- 서비스 실적:N/A

- 수익모델: 서비스 이용료(₤10/1년) ※ 단, 최초 1년은 무료

- 투자관련: 2014년 6월에 총 1,000만 달러의 Venture Round를 Index Ventures, Horizon Ventures, Darren Shapland, Peter Jackson으로부터 투자 받음

Service/Product Video

Usage Process

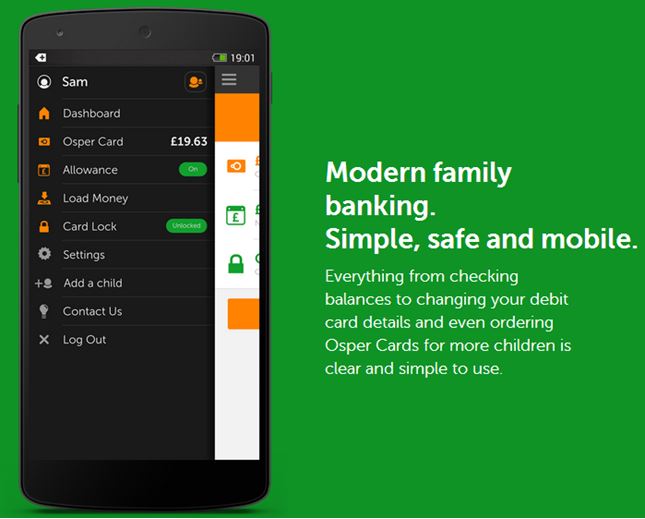

- (부모) 자녀 용돈 관리: 부모는 자녀에게 매달 혹은 매주 지급할 용돈금액의 한도를 정하고, 해당 금액이 자녀 계좌로 자동이체 되거나 알림이 들어오도록 설정할 수 있음. 또한 자녀의 Osper Card를 원격 조정할 수 있어서 단시간 사용불가 카드로 만들거나 1회 사용가능 한도를 제한할 수 있음. 뿐만 아니라 모바일 앱에서 실시간으로 자녀의 결제내역도 확인 가능. (*하기 이미지는 Opster 웹사이트 참조)

- (자녀) 용돈 사용:어린이는 부모에게 할당 받은 금액이 충전되어 있는 카드로 매장/온라인 결제를 하거나 ATM에서 현금을 인출할 수 있음. 자녀 역시 모바일 앱에서 순간순간 사용금액을 확인할 수 있기에 돈 개념을 확립하기 좋음. 또한 다음 용돈 지급일까지의 시간이 표시되기에 계획적인 용돈 사용을 할 수 있음. 뿐만 아니라 목표를 위해 저축할 수 있도록 별도의 저축 기능도 제공.

창업자 배경 및 역량

- 창업(자) 배경: 창업자인 Alick Varma는 캠브리지 대학교를 졸업한 수재로 전략 컨설팅펌인 맥킨지에서 컨설턴트로 활동함. 그 후 음악 서비스인 Spotify와 논문관리 서비스인 Mendeley에서 상품 전략/성장 분야 전문가로 활동하다 2012년 Osper를 창업함.

- 기술 역량:Mobile-only banking system

- 향후 계획:본격적으로 영국 시장 공략 예정

ROA Comment

- 고객에게 어떤 가치/효용을 제공하는가?

어릴 적 습관이 평생 간다는 말이 있다. 그만큼 잘 길들인 습관이 중요하다는 의미다. 돈에 대한 개념 역시 마찬가지다. 초등학교 시절 용돈 사용습관이 평생을 지배하는 경우가 많다. 그러다 보니 많은 부모가 자녀에게 올바른 돈 관리법과 사용법을 가르쳐 주기 위해 노력한다.

모바일 뱅킹 서비스 ‘Osper’는 이런 용도로 최적인 서비스이다. Opser는 기존에 용돈을 지급하던 방식대로 하되, 아이의 돈 관리 습관을 지속적으로 지켜보고 관리해줄 수 있는 참신한 서비스이다. 아이 역시 모바일 앱을 이용해 돈 관리를 하고, 현금흐름을 즉각 확인할 수 있어 계획적으로 돈을 사용하는 습관을 기를 수 있다. 거기에 이용료나 카드 발급료가 무료라는 점은 소비자에게 더욱 매력적으로 다가올 수 있다.

- 기존의 어떤 문제/불편을 해결하는가?

기존의 용돈 지급 방식은 간단했다. 매주 지정된 날에 현금으로 지급을 해주든, 계좌에 이체시켜주든 용돈을 한번 주면 끝이었다. 그렇기 때문에 부모는 자녀가 어떤 용도로 금액을 썼는지 알 수 없었고, 자녀 역시 돈의 흐름이 보이지 않아 무분별하게 돈을 지출하는 경우가 많았다.

하지만 Opser는 맞춤형 모바일 뱅킹 서비스를 제공하기에, 부모는 약속한 날짜에 자녀에게 돈을 지급해줄 수 있으며 자녀의 용돈 지출 내역을 확인할 수 있다. 자녀 역시 모바일 앱으로 지출 내역을 확인하고 용돈 지급일/저축 기능을 이용하여 돈을 계획적으로 사용할 수 있다.

- BM의 국내 적용 가능성은?

Opser는 꽤 잘 만들어진 서비스이다. 부모의 니즈와 아이의 니즈를 정확히 포착해낸 작품이다. 부모는 자녀의 용돈 사용처를 확인할 수 있고, 아이는 용돈이 충전된 카드를 편리하게 이용할 수 있다. 그리고 용돈 지급일/지급여부를 확인하려 모바일 앱에 들어가면서 본인의 지출내역이 출력되기에 본인의 지출습관을 의도치 않아도 확인하게 된다. 이렇게 사용하면서 아이는 점점 돈에 대한 올바른 개념이 확립되게 된다.

국내에서도 자녀 교육에 대한 관심이 대단하기에, 돈의 대한 개념을 확립시켜줄 수 있는 이런 모델은 충분히 적용이 가능하다. 뿐만 아니라 환경적인 측면에서도 이미 수많은 초등학생이 스마트폰을 가지고 있고, 어디에서나 카드 사용이 가능한 국내이기에 Opser 같은 모델 적용은 충분히 가능하다. 국내에서는 Opster의 가장 강력한 경쟁재로 카카오의 뱅크월렛 서비스를 꼽을 수 있을 것 같다. 이미 10여 개 이상의 은행과 시스템 연동에 합의하여 연 내 런칭할 것으로 보이는 뱅크월렛 서비스는 카카오톡 메신저를 이용하여 카카오톡 친구 간에 소액을 송수신할 수 있는 뱅킹 서비스이다. 부모와 자녀 간에 카카오톡을 통해 커뮤니케이션하고 있는 것이 보편화되었음을 고려할 때, 뱅크월렛이 Opster의 기능을 충분히 대체할 수 있을 것이다.

")

동향 및 스타트업 투자분석보고서")

: 시장규모, 어떻게 추정해야 할 까?")

들 간의 역할 지도")

{kind=link}