아래 차트는 뉴욕타임즈에서 4월 11일자에 발표한 "How the Virus Transformed the way Americans Spend Their Money"(어떻게 코로나 바이러스가 미국인의 소비방식을 변화시켰는가?) 아티클에 실린 분석 도표이다. 미국인의 신용카드 및 데빗카드로 구매한 물품내역들을 코로나가 창궐한 기간 동안 분석한 글인데, 미국만의 이야기가 아니라 한국을 포함하여 전 세계에 해당되는 이야기로 보인다.

(뉴욕타임즈의 원문기사는 여기서 볼 수 있습니다)

가장 눈에 띄는 하기 3개의 Consumer Spending Chart/Graph를 살펴보면 다음과 같다.

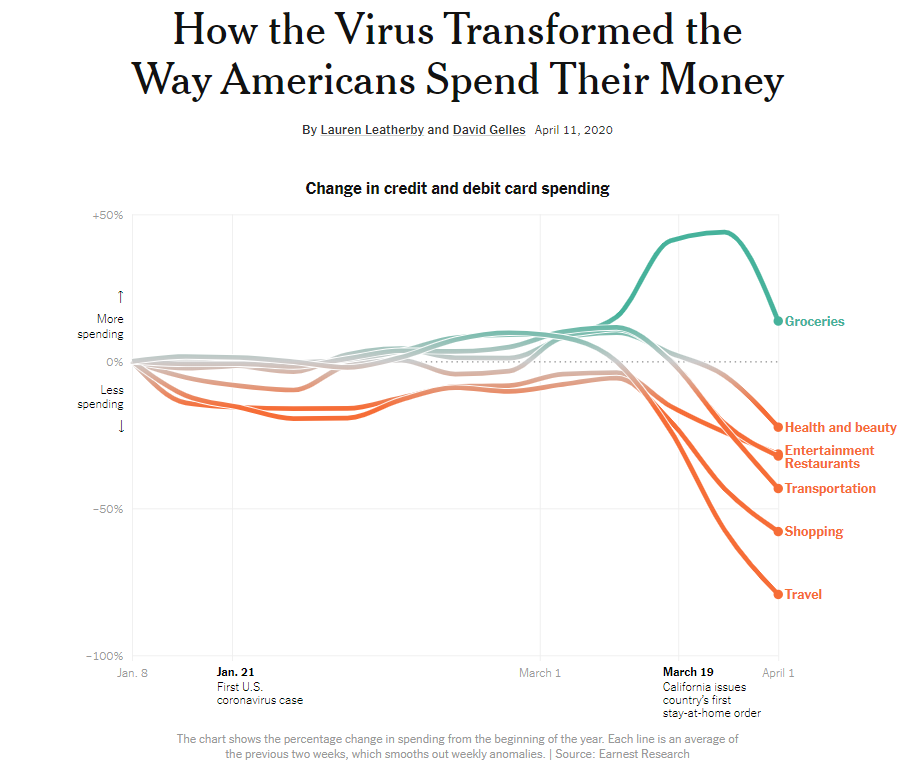

간단한 해석 : 코로나 바이러스 첫확진자가 발생한 1월 21일 이후 4월 1일까지의 Consumer Spending 트렌드. Grocery(식료품/생필품)관련 구매는 폭등한 반면, 나머지 분야는 전체적 으로 반감. 오프라인 쇼핑-여행-교통 분야는 Dramatic하게 감소추세를 보이고 있다.

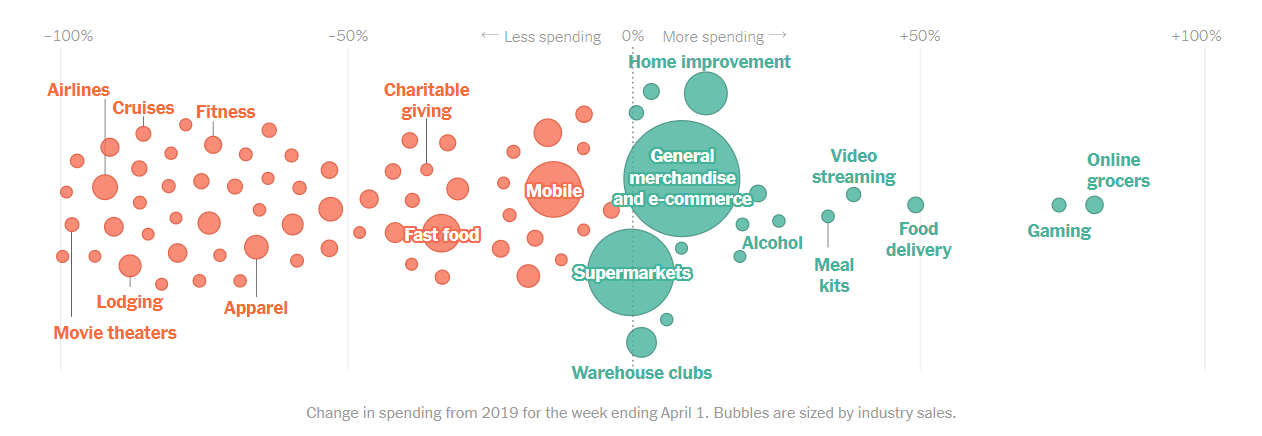

간단한 해석 : 2019년부터 2020년 4월 1일까지 구매분야의 변동양상. 소비/구매가 늘어 난 분야는 초록색 오른쪽에 열거되어 있다. 거의 100%가깝게 성장한 분야는 Online Grocery, Gaming분야. 봉쇄령에 따라 집에서 먹거리 구매가 폭증하고, 집에서 Killing Time하는 시간이 길어지면서 게임이용량이 급증.

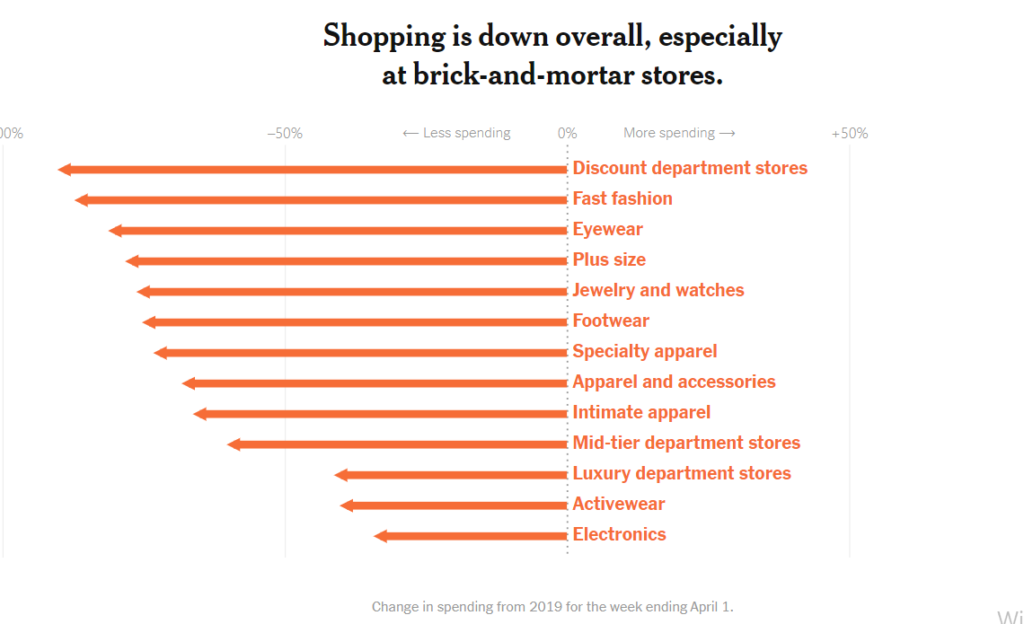

간단한 해석 : 코로나로 기존 전통적인 Brick and Mortar 기업의 매출액이 급감. 이 상황이 오래가면 사실상 전통적인 Retail Store를 보유한 거대 리테일 기업들의 파산 가능성이 커질 것으로 예상됨.

이런 현상은 당연히 국내에도 거의 동일하게 적용되고 있다. 문제는 미국-한국뿐만 아니라, 전 세계가 동일한 Consumer Spending Trend를 보이고 있다는 점이다. 특히, 코로나 확진추세가 완전히 소강상태에 들어서는 데 까지 상당한 기간이 예상되는 바(금년 하반기), 오프라인을 기반으로 사업을 영위하는 기존 전통적인 리테일 사업자들은 유동성 확보를 위해 대규모 인력감축과 구조조정, 오프라인 매장 매각 및 철수, 이커머스 강화 등 사업체질 자체가 완전히 변경되는 한 해가 될 것으로 보인다.

스타트업 업계에 끼치는 영향은?

1) 스타트업 후속투자 관점

- 얼마전 모태펀드를 관리/운용하는 한국벤처투자에서 모태펀드에서 스타트업에 직접투자하겠다고 발표. 이게 무엇을 의미하는가? 이 발표와 동시에 자펀드 운용사가 결성금액 설정액을 70%만 채워도 승인하겠다고 발표.

- 이는 현재 모태펀드 출자를 받은 자펀드 운용사(중소기업창업투자회사)가 모태펀드 출자승인을 받아놓고, 매칭으로 기업LP를 끌어들이기가 쉽지 않은 상황임을 반증하는 fact. 즉, 대부분의 상장사/대기업들이 유동성확보를 위해, 현금이 일시에 나가야 하는 거의 모든 사업은 stop하고 보수적으로 리스크 매니지먼트하고 있다는 이야기.

- 금년-내년에 신규 벤처펀드 결성이 쉽지 않다고 가정하면, 재작년-작년에 기 결성한 벤처펀드 중심으로 금년 하반기-내년 후속투자가 될 것으로 예상할 수 있는 데, 이 경우, 이들 VC운용 심사역 입장에서는 투심위 자체가 보수적 견지를 강화하는 상황이기 때문에, 굉장히 스타트업 valuation을 보수적으로 볼 가능성이 높음. 이는 스타트업의 기업가치 조정기와 함께, 투자환경이 급격히 나빠질 것임을 의미. 기존 펀드들도 이미 검증되고, 향후 IPO plan이 명확한 곳 중심으로 베팅을 하려는 성향이 강하게 나타날것으로 보이고, 사실상 초기투자는 예전만큼 집행되지 않을 가능성이 높음.

- 기존 액셀러레이터 기관 입장에서도 초기 시드투자 집행시, 코로나 이후 각광받을 수 밖에 없는 영역 중심으로 시드투자분야가 조정될 것임.

- 따라서 현재 스타트업들은 후속 기관투자 보다는 정부 코로나 대응자금 및 보증을 통해 자금조달의 원천을 변경하고, 이를 위해 현재 수준보다 훨씬 더 강도 높은 전략적 대응이 필요. 중기부 및 창진원 발표자료는 계속 챙겨보면서, 필요하면 담당부서-관계부서에 문의하는 저돌적 자세가 필요함.

2) Consumer Spending 관점(내수)

- 코로나가 소강국면으로 접어들면, 그에 대한 보상심리로 해외 여행-숙박시장이 급격하게 다시 살아오를 것이라고 기대하기 힘듦. 현재 항공사의 인력감축, 항공기 매각, 항공편 감축 등의 이슈가 코로나 소강국면 이후 다시 rebirth하는 데 까지 상당한 시간이 걸리거나, 아에 항공산업 재편이 불가피하여, 해외로 나가는 항공편 가격은 오히려 더 폭등할 가능성이 높음.

- 오히려 반대급부로 코로나 소강에 따른 심리적 보상은 내수 시장(intra-bound market)으로 옮겨갈 확률이 높음. 이미 현재 강원도 특수 현상이 일어나고 있는 점 등은 유심히 볼 필요가 있음. 강원도가 코로나 이후 엄청난 수혜 지역이 될 것으로 보임. 국내 트래블테크 스타트업들은 강원도의 주요 도시 내 숙박-여행 상품을 지금부터 준비해야 할 것임(메타서치 - 중계 - 상품판매에 이르는 모든 영역)

- 기존 버티컬 이커머스 스타트업팀의 매출실적은 상당부분 오를 가능성이 크나, 사입 주도의 판매구조-풀필먼트의 효율화 - 고객데이터의 자산화 등 백오피스 단의 경쟁력 확보가 비례해서 따라오지 않을 경우, 상당히 어려움에 직면할 수 있음. 버티컬 이커머스 팀의 경우, 기관 후속투자 유치가 가능한 영역임으로, 백오피스 영역을 투자유치를 통해 어떻게 개선하고, 확대할 수 있는지의 구체적인 플랜이 IR에 반영되어야 함. 물론 그래서 scale up이 어느정도 된다는 손익시뮬레이션이 동시에 정합성을 갖춰야 함.

- 디지털 헬스케어 영역에 대한 관심도가 높아질 것임. 원격진료에 대한 논의가 그어느때보다 진전되면서 이를 supporting하는 다양한 tech startup team들이 출현예상(ex. 메디히어)

그 어느 때 보다 스타트업의 고난이 심화되고 있다. 코로나 이전-이후가 완전히 달라질 것이며, 코로나 이후에 살아남은 스타트업들에게는 오히려 많은 기회가 올 수 있다. 특히 비대면-온라인-고객데이터 분석과 자산화 - 백 오피스 영역의 자동화-효율화 등을 준비한 스타트업팀에게는 기존 오프라인 전통기업의 M&A와 투자가 전통적인 재무적투자자인 VC Fund를 상당히 상쇄할 가능성도 크다. 오프라인 기반의 전통적인 상장사들이 비대면 영역의 기술역량을 확보한 스타트업 팀에 대한 전략적 투자자로 나설 가능성이 크기 때문이다.

")

: 시장규모, 어떻게 추정해야 할 까?")

들 간의 역할 지도")

{kind=link}