요즘 신문에서는 연일 알리바바의 뉴욕증시 상장 소식이 도배되고 있다. 하지만 필자가 주변 친구들에게 알리바바에 대해 알고 있냐고 물어보면 신문에서 상장한다는 기사를 봤다고 하거나 중국 최대 전자상거래업체 정도로만 알고 있다. 대부분의 친구들은 알리바바에 대해 전혀 모른다고 했다. 심지어 알리바바는 모르겠고 알리바이는 안다고 농담하는 경우도 있었다.

그래서 필자와 같이 근무하는 분들에게도 같은 질문을 던져 보았다. 알리바바에 대해서는 모든 분들이 알고는 있지만 의외로 관련 자료들이 없어서 미국 기업들과 비교해 많은 내용을 알고 있지는 못하다고 했다. 그래서 필자는 이번 컬럼을 통해 "알리바바는 누구인가?"에 대해 몇 가지 질문을 통해 정리해보고 싶다는 생각을 해보았다.

알리바바는 어떤 서비스들을 제공하고 있는가?

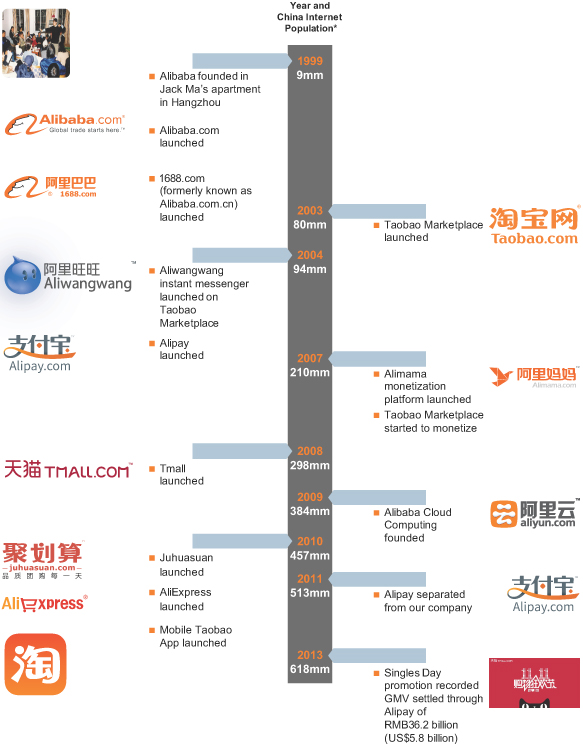

알리바바는 1999년 B2B 전자상거래 서비스인 Alibaba.com과 1688.com을 시작으로 2003년 C2C 전자상거래 서비스 Taobao , 2008년 B2C 전자상거래 서비스 Tmall을 런칭했다. 그리고 2010년에는 Group Buying 서비스인 Juhuasuan과 해외 이용자들이 물품을 구매할 수 있는 AliExpress를 런칭했다. 최근인 2014년 6월에는 초대받은 사람만 이용할 수 있는 비공개 쇼핑몰인 11main을 미국에 런칭했다.

전자상거래 플랫폼 이외에 알리바바는 자신의 전자상거래 활성화 지원을 위한 서비스도 제공하고 있는데 2004년 Aliwangwang이라는 Instant Messenger 서비스를 Taobao에 런칭했고 같은 해에 제 3자 지급결제 서비스인 Alipay를 런칭했다. 뿐만아니라 2007년 Online Marketing Service인 Alimama를 런칭해 판매수수료가 면제인 Taobao에 새로운 수익 모델을 제시했다.

[알리바바의 주요 서비스 런칭 및 이벤트 History]

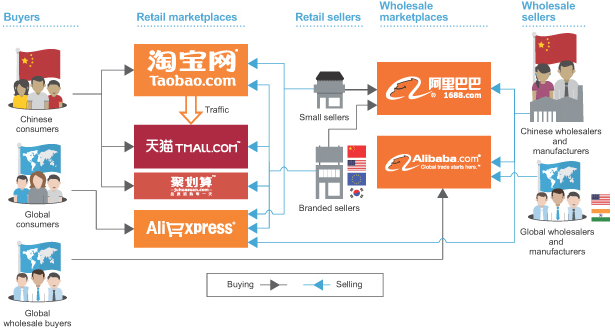

알리바바의 유통서비스 생태계를 스택으로 쌓으면 전자상거래 플랫폼(Taobao, Tmall, Juhuasuan, AliExpress, Alibaba.com, 1688.com)과 그 아래 결제 서비스(Alipay는 2014년 회계기준으로 알리바바의 총거래액의 78.3%를 Transaction하고 있음), 물류와 배송서비스(China Smart Logistics의 48% 지분 취득), Online Marketing Service(Alimama), 알리바바에 입점해 있는 쇼핑몰을 운영하기 위한 클라우드 컴퓨팅 서비스(Aliyun)로 생태계를 구성하고 있다.

[알리바바 유통서비스 부문 스택]

알리바바의 전자상거래 플랫폼은 각각의 역할을 수행하고 서로 연계되어 시너지를 발생하고 있는데 B2B 플랫폼인 Alibaba.com은 해외 도매업자가 상품을 구매 하는 Wholesale Market 플랫폼이고 1688.com은 중국의 중소상인이나 브랜드업체들이 구매를 할 수 있는 Wholesale Market 플랫폼이다. 1688.com에서 구매한 중국의 중소상인은 C2C 플랫폼인 Taobao에서 중국 소비자에게 상품을 판매하고 AliExpress를 통해 해외 소비자에게 상품을 판매한다. 또한 1688.com에서 상품을 구입한 브랜드 사업자들은 Taobao, Tmall, Juhuasuan, AliExpress를 통해 상품을 판매하게 된다. 중국과 해외를 포함한 제조사와 도매상, 소매상, 소비자를 아우르는 전자상거래 Process를 구축하고 있다.

[알리바바 전자상거래 플랫폼별 판매/구매 Process]

알리바바는 얼마나 돈을 벌고 있는가?

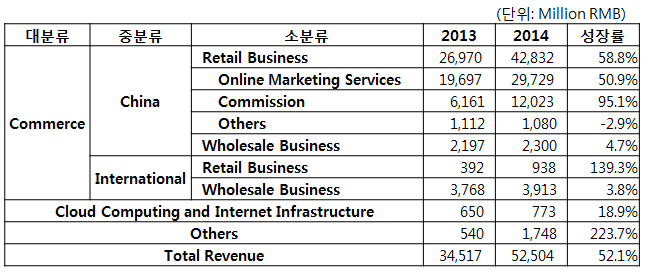

알리바바의 매출은 크게 Commerce, Cloud, Others로 구분되며, Commerce는 해외와 중국, B2B와 B2C+C2C로 구분된다. 알리바바의 2014년 회계기준 매출액은 2013년 34,517 Mil RMB, 2014년 52,504 Mil RMB로 52.1% 증가했다(참고로 알리바바의 회계기준은 매년 4월 1일 부터 다음해 3월 31일 임).

[알리바바 2013/2014 회계연도 기준 매출액]

전자상거래 기업의 가장 대표적인 사업자로 꼽히는 아마존의 성과와 알리바바를 비교해보면 재미있는 점을 발견할 수 있는데 이는 두 사업자의 전자상거래 BM의 차이에 기인한다. GMV (Gross Merchandise Volume)는 총 거래액을 뜻하는데 아마존은 2013년 12월 기준 회계기준 $115 Bil이고 알리바바는 $270 B로 알리바바가 아마존과 비교해 2.3배 크다. 매출은 아마존이 $74.5 Bil, 알리바바가 $8.4 Bil로 아마존이 8.9배 높고 순이익은 아마존이 $0.27 Bil, 알리바바가 $3.8 Bil로 알리바바가 14배 가량 크게 나타난다. 이는 금액기준으로 알라바바의 물건 거래 규모가 아마존보다 2.3배 크다는 것을 의미하는데 이는 아마존 가입자가 약 2억 명이고 Taobao 가입자가 7억 명 수준인것 을 감안하면 당연한 수치임이다. 하지만 매출규모에서 아마존이 알리바바보다 8.9배 높은 이유는 아마존은 단순히 마켓플레이스만 제공하는것이 아니라 상품을 사입해 판매하는 비중이 50%이상으로 사입한 물품은 거래액이 곧 매출이기 때문에 알리바바보다 매출액이 높게 나타난다. 즉, 알리바바와 같이 판매자와 구매자를 연결해주는 마켓플레이스의 경우 중개에 대한 수수료만이 매출로 잡히기 때문에 상품판매 금액을 매출로 잡는 아마존 보다 거래액이 낮게 나타날 수 밖에 없다. 잘알려진 바와 같이 아마존은 순이익을 제로에 가깝게하고 이익을 소비자에게 돌려준다는 이념하에 저렴한 가격에 상품을 판매하고 있어 알리바바와 비교해 순이익이매우 낮게 나타난다.

[아마존(2013.1.1~2013.12.31)과 알리바바(2013.4.1~2014.3.31)의 성과 비교]

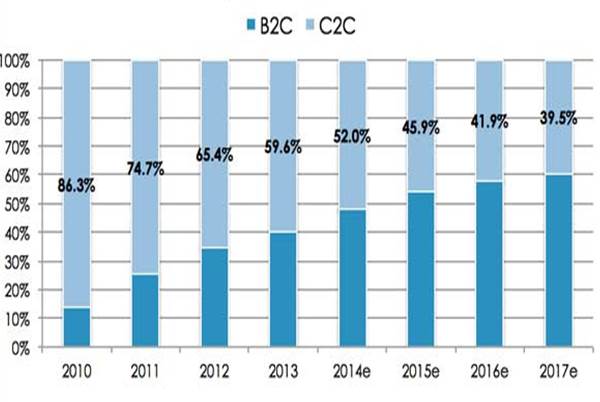

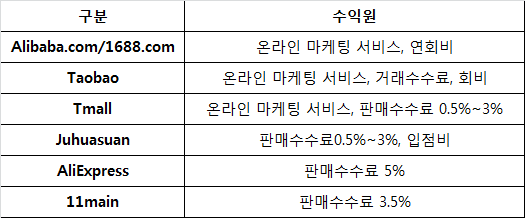

알리바바는 각각의 전자상거래 플랫폼은 수익모델에 있어 차이점이 있다. Taobao의 경우 판매수수료가 없어 많은 판매자들을 끌어 들일 수 있었다. 주목할 점을 B2C 플랫폼인 Tmall과 Jubuasuan은 판매수수료를 각각 0.5~3%씩 부과하고 있는데 향후 중국의 B2C 전자상거래 시장의 성장이 증가함에 따라 수수료 수익이 증가할 것으로 예상된다.

[중국 B2C, C2C 시장 비중]

[알리바바의 전자상거래 플랫폼별 수익원 비교]

알리바바의 뉴욕증시 상장? (인터넷 기업 순위 3위)

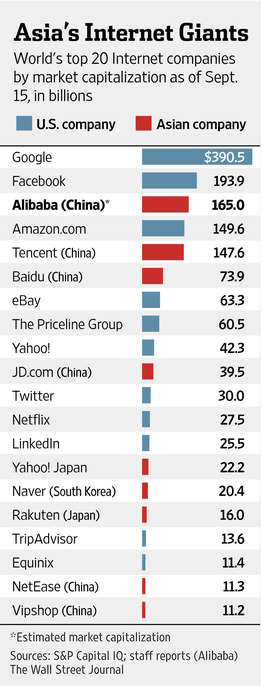

인터넷을 검색해보면 알리바바가 9월 19일에 상장 할 예정이라는 기사를 쉽게 볼 수 있다. 기사 내용을 보게 되면 알리바바가 약 1,650억 달러의 가치를 평가 받고 있다는 내용을 확인해 볼 수 있다. 1,650억 달러라는 가치가 어느 정도인지 가늠해보기 쉽지 않다. WSJ에서 Top 20위 인터넷 기업의 순위를 발표했는데 알리바바는 구글과 페이스북에 이어 인터넷 기업 중 3위에 오를것으로 예상하고 있다. 또한 놀라운 사실은 Top 10안에 4개의 기업이 중국 기업이라는 사실이다. 중국의 상위 4개 기업의 단순 합산 가치가 4,260억 달러이고 미국의 상위 4개 기업은 7,970억 달러로 중국 인터넷 기업의 기세는 실로 엄청나다.

[미국과 아시아 인터넷 기업의 기업 총가치 순위]

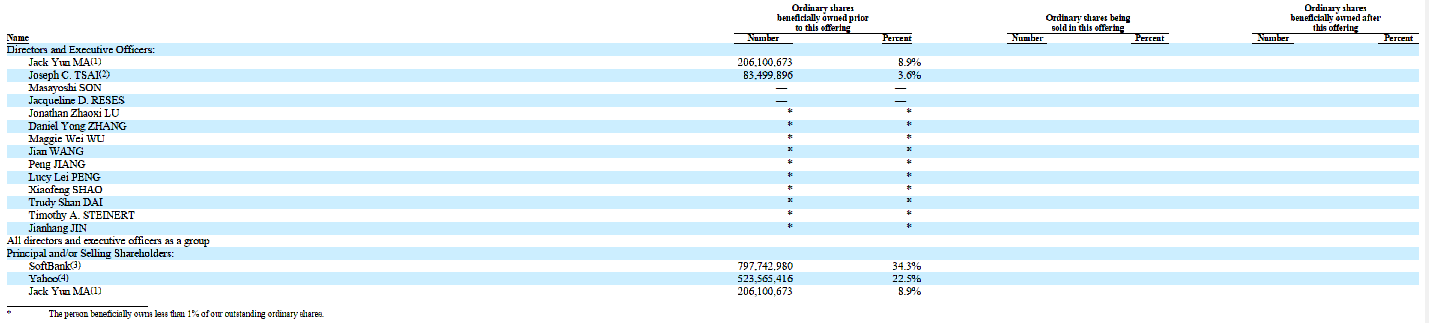

알리바바는 2014년 5월 미국증권거래위원회(SEC)에 상장 신청서를 제출했는데 IPO시 시가총액을 최대 2,500억 달러까지 전망했었다. 상장을 하게 되면 알리바바의 34.3% 지분을 가지고 있는 소프트뱅크와 야후가 가장 큰 수혜를 입을 것이라는 기사들을 자주 접할 수 있다. 2000년에 소프트뱅크는 2,000만 달러(200억 원)를 알리바바에 투자했다. 이번 상장으로 인해 300배에 가까운 투자 수익을 얻을 것으로 예상된다. 이로인해 소프트뱅크의 손정의 회장은 유니클로 등을 보유한 패스트리테일링의 야나이 다다시 회장을 제치고 일본 갑부 서열 1위를 차지하는 영광을 얻었다. 야후역시 2005년 10억 달러를 투자해 40%의 지분을 획득했다. 2012년 알리바바가 71억 달러에 자사 주식을 야후로 부터 매입해 야후는 현재 22.5%의 지분을 확보하고 있다. 야후의 주가는 야후의 실적 부진에 비해 높게 형성되어 있는데 이는 알리바바의 22.5%나 되는 지분을 가지고 있기 때문이다. 2014년 7월 야후의 실적 부진으로인한 어닝쇼크로 인해 투자자들의 마음을 달래기 위해 알리바바 IPO 이후에 보유 지분을 40% 매각할 계획이였으나 27%만 매각하겠다고 발표 했다.

( 여담이지만 2000년 손정의 회장이 알리바바에 투자를 하게 된계기는 야후의 창업자인 제리 양이 1999년 마윈을 소개해주면서 시작되었다고 한다. 야후가 크게 성공한 원인 중에 손정의 회장으로 부터의 투자가 있었는데 제리 양은 아마도 기업의 성공과 성장에는 투자가 필요하다는 긍정적인 마인드가 있어서 인지 마윈에게도 손정의 회장의 투자를 추천했던게 아닌가 필자는 생각한다. 마윈이 중국을 비롯해 미국 기업에도 적극적인 투자를 하고 있는 이유도 투자 유치를 통해 알리바바가 크게 성장할 수 있는 기회를 만들었고 이러한 투자에 대한 긍정적인 마인드에서 기인하는 것으로 보인다.)

[알리바바의 지분 비율]

알리바바는 어떻게 중국에서 전자 상거래 1위 사업자가 되었는가?

알리바바의 중국시장 점유율은 B2B 46.6%, B2C57.4%, C2C 80%로 전자상거래 시장에서 모두 1위 자리를 유지하고 있다. Taobao를 중국 시장에 런칭 했을 당시 eBay가 중국에서 독보적인 시장을 점유하고 있었으나 Taobao는 빠르게 시장을 확대해 나갔다. 이러한 이유는 3가지 정도로 요약해 볼 수 있다.

1) Alipay를 통한 결제의 편의성을 높임(신용카드가 활성화 되어 있지 않았으며, 기존의 송금 서비스는 다른 행정 구역의 계좌이체 수수료가 높았음. 또한 Alipay로 구매자가 돈을 입금하면 Alipay는 중간에 결제액을 대기하고 있었는데 제품이 문제없이 구매자에게 전달된 경우에 판매자에게 결제액을 지급하는 담보 서비스를 제공함)

2) 판매수수료를 폐지해 많은 판매자를 유치함

3) Aliwangwnag 메신저를 통해 판매자와 구매자간에 제품 상담 및 흥정을 할 수 있도록하고 채팅 내용을 기록해 분쟁시 증거로 사용할 수 있도록 하는 등 거래에 대한 신뢰를 높임

맺음말: 알리바바의 향후 전략 및 전망

알리바바의 향후 전략은 1) 해외시장 확대, 2) 금융시장 및 콘텐츠 시장 역량 강화, 3) 물류 배송 역량 강화 4) O2O Commerce 기회 발굴 4가지로 정리할 수 있을것 같다.

1) 해외시장 확대

해외사장 확대의 경우 가장 큰 기조는 중국의 알리바바 이용자를 기반으로 해외에 진출하는 전략이다. 예를 들어 한국에 중국관광객이 Alipay 결제를 할 수 있도록 한다거나 (자세한 내용은 국내 결제 시장을 바라보는 몇 가지 관전 포인트2탄 참조) 해외 브랜드 사업자들이 알리바바에 입점해 중국고객을 상대로 판매할 수 있도록하는 방식이다. 그리고 최근에는 미국에 직접 온라인 쇼핑몰을 런칭하는 등 적극적인 해외 진출 모습을 보여 주고 있다.

2) 금융시장 및 콘텐츠 시장 역량 강화

알리바바는 알리금융 계획을 통해 소기업 금융과 소비자 금융 전략을 추진하고 있는데 소기업 금융은 소액대출을 핵심으로 소기업에게 대출을 해주는 서비스로 2014년 3월 기준으로 365,000개의 소기업에게 대출을 진행했다. 이때 알리바바에서 판매내역 및 거래 규모, 신용도를 평가해 대출을 해주게 된다. 소비자 금융 전략으로는 금융상품인 2013년 8월과 2014년 4월에 위어바오 및 리어바오를 각각 출시하고 2014년 8월에는 MMF를 제외한 다양한 정기 자산관리 상품에 투자할 수 있는 오픈 투자 플랫폼인 자오차이바오를 런칭했다. (자세한 내용은 국내 결제 시장을 바라보는 몇 가지 관전 포인트 1탄 참조)

금융시장 뿐만 아니라 콘텐츠 확보를 위해 인수 및 투자에 열을 올리고 있는데 2014년 3월 드라마, 모바일 뉴스, 모바일 게임 콘텐츠를 제공하는 차이나 비전의 60% 지분을 확보하고 4월에는 중국의 YouTube로 불리는 Youku Tudou의 16.5% 지분을 인수했다. 뿐만아니라 한국에 Alibaba Game Korea를 설립해 파티게임즈, 네시삼십삼분 등이 게임업체들과 계약을 통해 콘텐츠를 확보해 Taobao와 모바일 메신저 Liwang을 통해 게임 플랫폼으로의 진화 테스트를 진행 중에 있다.

알리바바의 인수 및 투자 행보를 살펴보면 다양한 영역에 결제 서비스를 제공하기 위해 여행, 온라인 음악 서비스 등의 기업이나 모바일에서 서비스 플랫폼 역량을 강화할 수 있는 메신저 서비스인 TangoMe 에 투자한 것이 눈에 띄는데 WeChat의 모바일 메신저 플랫폼화를 통한 영향력 확대에 견제를 위한 것으로 판단된다.

[알리바바의 주요 인수 및 투자 내용]

3) 물류배송 역량 강화

전자상거래에서 물류와 배송의 중요성이 강조됨에 따라 알리바바는 2013년 1월 10년간 물류 네트워크 개선을 위해 1,000억 위안을 투자할 계획을 발표했다. 2013년 6월에는 마윈 회장이 CEO직에서 은퇴하면서 물류 네트워크 구축을 위해 합작 회사인 Cainiao Network를 설립했다. 2014년 7월 Cainiao Network는 일일 신선식품 배송을 실현하기 위해 콜드체인 배송을 베이징과 광저우로 확장했다. 뿐만 아니라 2013년 10월과 12월에는 China Smart Logistics의 지분을 48% 인수하고 Haier와 물류 합작회사를 공동으로 설립해 대형가전과 같은 상품을 배송 및 설치 하는 물류 배송 네트워크를 구축하고 표준화할 계획을 세웠다. 향후에도 알리바바는 제휴와 인수, 직접 투자로 물류 배송 인프라 확보를 통해 전자상거래 시장에서의 우위를 유지 강화할 것으로 보인다.

4) O2O Commerce 기회 발굴

Kuaide Dache의 택시 호출 서비스에 모바일 결제를 제공함으로써 오프라인 결제까지 서비스를 영역을 확대해 나가고 있으며, 최근 조사에 따르면 경쟁사업자인 WeChat의 Didi Dache와 의 경쟁에서 53.6%의 점유율로 힘겨운 승리를 거둔바 있다. 2014년 3월 중국 36개 박화점 체인을 보유한 Intime Retail과 제휴해 Tmall의 Intime 온라인 몰에서 상품 구입 후 인근 오프라인에서 Pick up을 해 가는 O2O Commerce 등의 시나리오가 제기되는 등 O2O 영역에서의 다양한 기회 발굴이 기대된다. (자세한 내용은 국내 결제 시장을 바라보는 몇 가지 관전 포인트 1탄 참조)

마지막으로 알리바바와 관련된 많은 정보는 최근 SEC 자료를 보면 알 수 있다. (http://www.sec.gov/Archives/edgar/data/1577552/000119312514306647/d709111df1a.htm#toc)

[알리바바의 재미있는 통계치]

Appendix: VIE(Variable Interest Entity) 모델의 이해

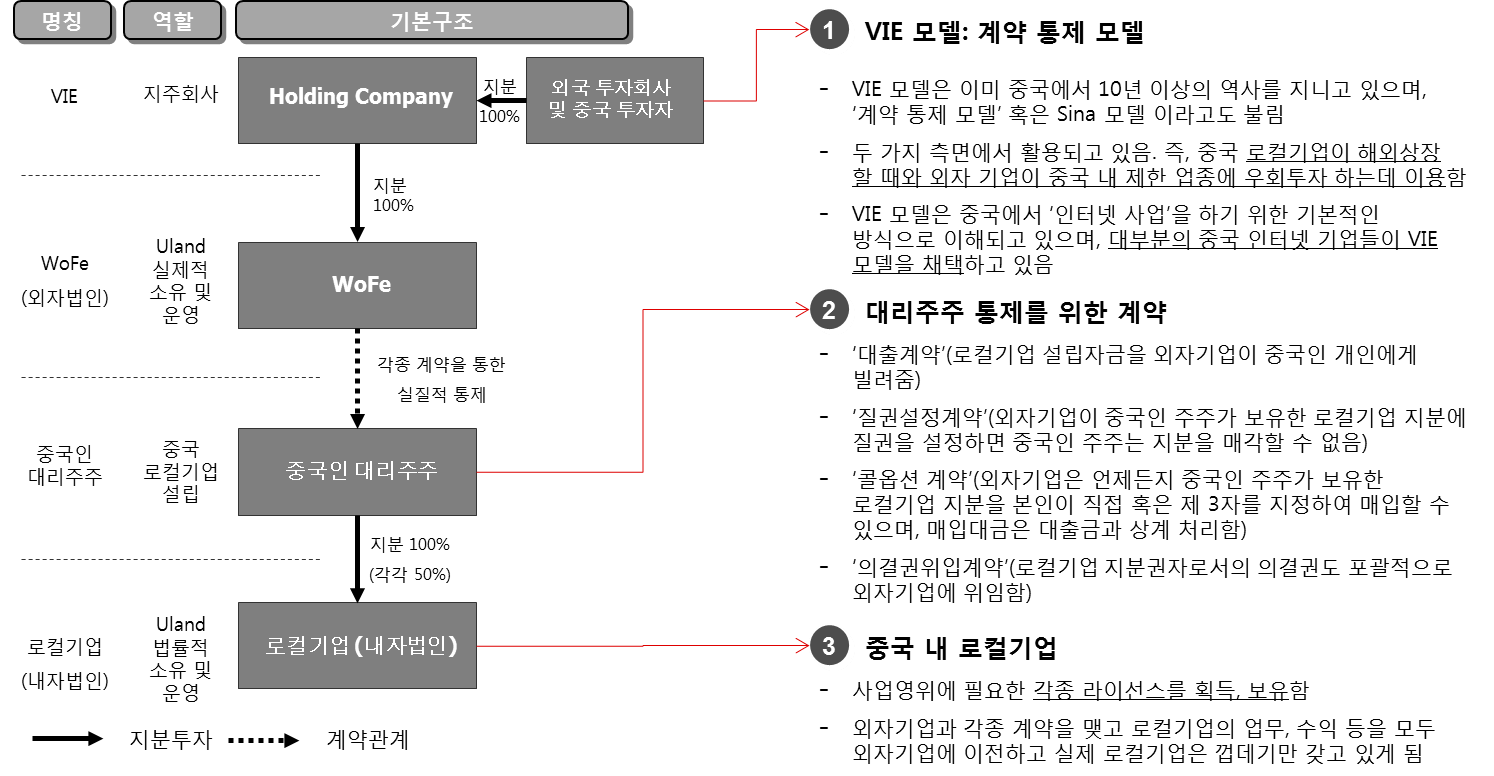

알리바바의 기업 지배 구조를 살펴보면 매우 복잡하게 되어 있다. 이는 중국에 외국회사의 투자지분에 대한 규제가 있기 때문이다. 산업마다 이러한 규제 수준이 다른데 VIE(Variable Interest Entity) 방식을 이용하면 이러한 규제를 우회할 수 있게된다. 중국의 대부분의 인터넷 기업들이 VIE 모델을 채택하고 있다.

[알리바바의 지배 구조]

Cayman Islands에 알리바바 그룹이라는 홀딩컴퍼니인 SPC(Special Purpose Entity)를 설립하게 되고 WoFe(Wholly Owned Foreign Entity, 외자법인)에 100% 지분을 획득한다. 이후에 중국인 대리주주를 통해 대출계약, 질권설정 계약, 콜옵션 계약, 의결권위임계약을 하게 되고 이로 인해 WoFe는 대리주주에 대한 통제권을 확보한다. 이후 대리주주는 중국내에 100% 지분을 가진 내자법인을 설립해 중국에서의 사업을 영위하게 된다. 이러한 VIE 모델은 여건이 좋아지게 되는 경우 홀딩컴퍼니를 해외 주식시장에 상장할 수 있는데 이런 경우 중국내에서 보다 훨씬 좋은 조건의 투자유치를 받을 수 있다.

[VIE(Variable Interest Entity) 모델 ]

")

들 간의 역할 지도")

: 시장규모, 어떻게 추정해야 할 까?")

{kind=link}

“알리바바는 2014년 5월 미국증권거래위원회(SEC)에 상장 신청서를 제출했는데 IPO시 시가총액을 최대 2,500만 달러까지 전망했었다.”

2,500만 달러가 아니라 2,500억 달러가 아닌지요? 오타인 것 같아서 말씀드립니다.

2000년도에 소프트뱅크가 알리바바에 투자한 금액은 200억 달러가 아니라 2,000만 달러입니다. 알리바바의 IPO시 시가총액 예상액은 2,500만 달러가 아니라 2,500억 달러였고요. 이 글에는 금액이라든지 퍼센트라든지 숫자가 많이 들어있는데, 이런 기본적인 수치도 오락가락하는 것을 보니 다른 수치에도 믿음이 가지 않네요. 글을 공개하기 전에 기본적인 팩트 체크를 신중히 해 주시기를 바랍니다.

로아컨설팅 김진영 대표입니다. 저희 이경현 책임컨설턴트가 자료수집 후 분석하는 과정에서 단위에 대해 잠시 착각이 있었는 모양입니다. 박표순 / 김민우 님 의견 감사드리고요, 앞으로 숫자를 이야기하는 컬럼을 올릴 때는 항상 2-3번 체크를 하도록 하겠습니다. 감사합니다.

ROA 이경현 수석입니다. 보잘것 없는 제 포스팅에 관심을 가져주시니 몸둘바를 모르겠습니다. 박표순님과 김민우님께서 말씀하신것 처럼 시총 예상금액이 최초에 2,500억 달러였습니다. 그리고 소프트뱅크에서 투자를 했던 금액이 2,000만 달러(200억원)가 맞습니다. IPO전에 ROA 팀블로그 급하게 포스팅을 하다보니 오타가 있었습니다. 금액이 RMB, 달러, 원으로 오락가락 하다보니 실수가 있었습니다. 글을 포스팅할 때 더 신중을 기하도록 하겠습니다.

다시한번 박표순님과 김민우님께 감사합니다.

지난주 미국에 있을때 미국 모든 뉴스가 알리바바 이야기였습니다. 정말 대단한 이슈였는데, 국내에서는 본 칼럼만큼 심도있는 글은 본적이 없습니다. 중국의 힘은 정말 엄청나게 커버린것 같습니다.

Comments are closed.